Baixado 145 vezes

![[email_address] www.nucleodedireito.com /nucleodedireito http://twitter.com/nucleodedireito/tributacaonainternet](https://image.slidesharecdn.com/aimunidadedolivroeletrniconostf-100417105215-phpapp02/85/A-imunidade-tributaria-do-livro-eletronico-no-STF-21-320.jpg)

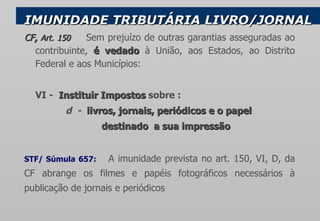

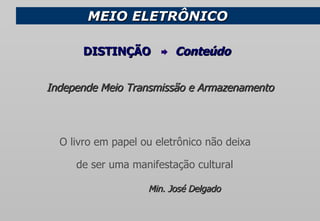

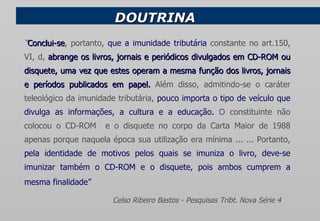

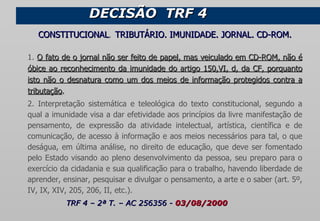

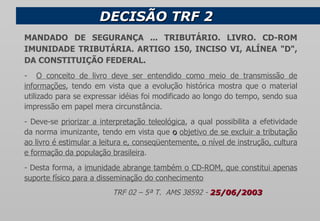

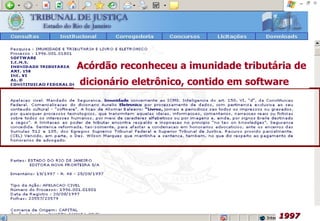

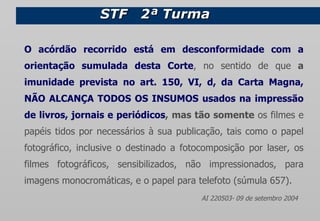

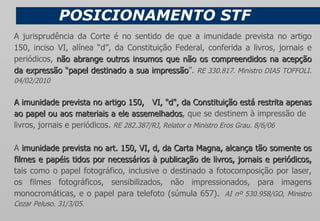

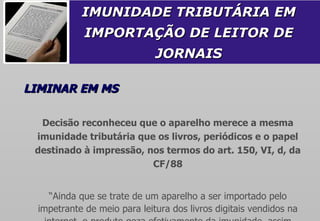

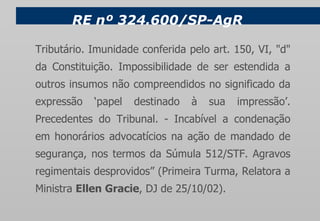

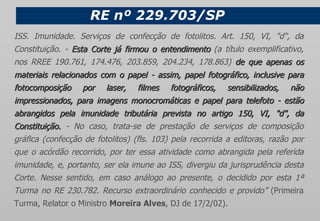

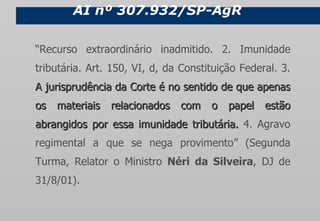

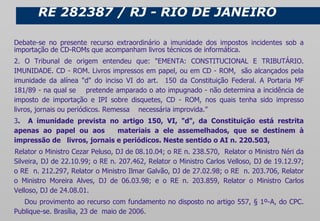

O documento discute a imunidade tributária de livros, jornais e periódicos em diferentes meios, como papel, CD-ROM e outros digitais. A jurisprudência do STF entende que a imunidade se aplica apenas ao papel e materiais similares usados para impressão, e não a outros insumos ou meios digitais.