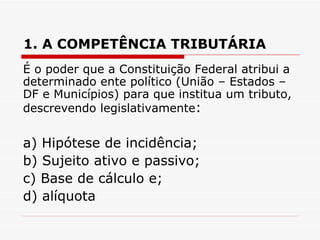

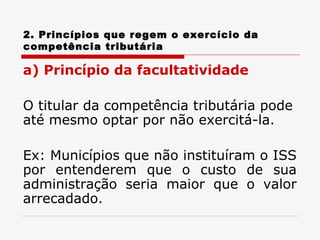

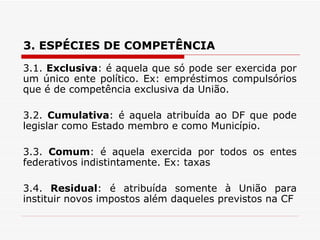

O documento discute a competência tributária no Brasil. (1) Define competência tributária como o poder de determinado ente político (União, estados, municípios) instituir tributos. (2) Apresenta princípios como facultatividade e indelegabilidade. (3) Detalha espécies de competência como exclusiva, cumulativa e residual.

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909083828-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)