Baixado 35 vezes

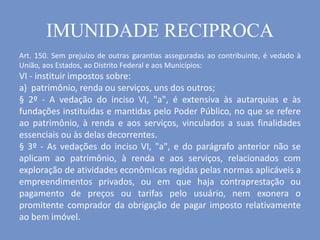

O documento discute os princípios constitucionais tributários da capacidade contributiva, não confisco e progressividade. Aborda também os limites constitucionais do poder de tributar, como as imunidades tributárias genéricas e específicas previstas na Constituição Federal. Por fim, analisa a imunidade recíproca entre entes da federação à luz da jurisprudência do Supremo Tribunal Federal.