Baixado 52 vezes

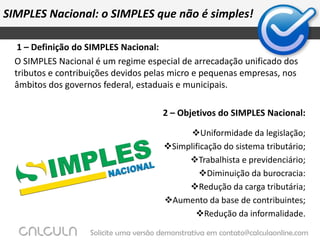

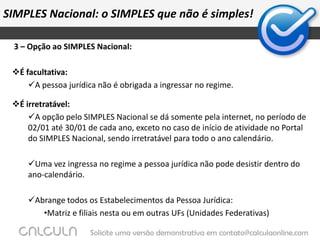

O documento explica o regime tributário SIMPLES Nacional para micro e pequenas empresas no Brasil, definindo seus objetivos, opções, tributos abrangidos e restrições. Resume as definições de microempresa e empresa de pequeno porte com base em sua receita anual, e lista as principais obrigações fiscais acessórias para empresas optantes do SIMPLES.

![Simples[1]](https://cdn.slidesharecdn.com/ss_thumbnails/simples1-130421134422-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)