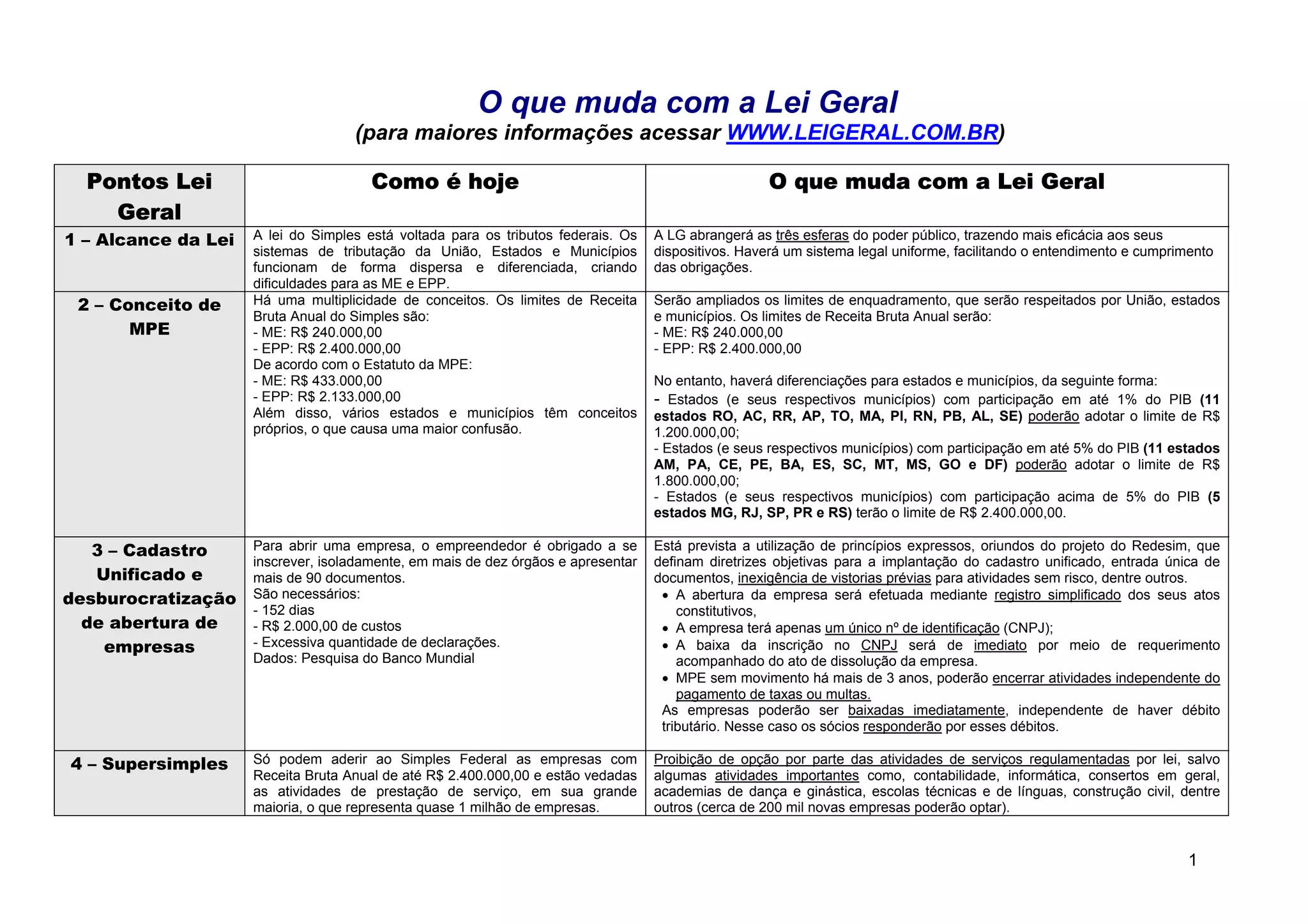

Transferir como PDF, PPTX

A Lei Geral propõe simplificar o pagamento e cálculo de impostos para micro e pequenas empresas, permitindo um pagamento único mensal com alíquota reduzida sobre o faturamento. Também pretende desburocratizar a abertura e formalização de empresas, com uso de um único número de identificação e consolidação de exigências. Além disso, prevê emissão de alvará provisório para funcionamento imediato e baixa automática da empresa no CNPJ, mesmo com débitos tributários.

![Simples[1]](https://cdn.slidesharecdn.com/ss_thumbnails/simples1-130421134422-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)