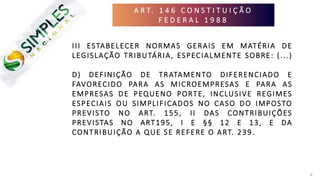

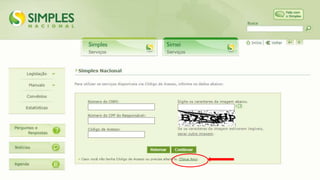

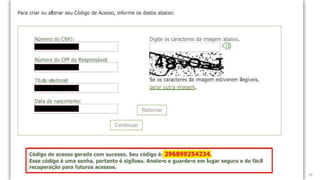

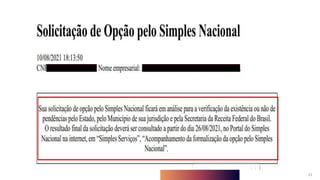

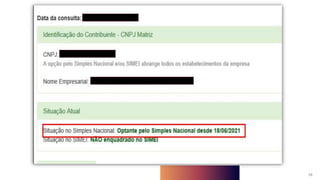

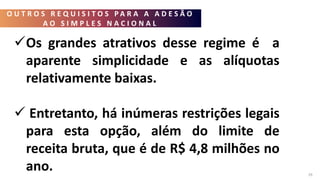

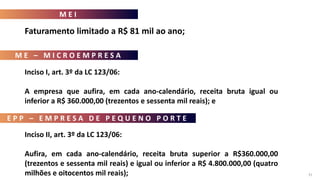

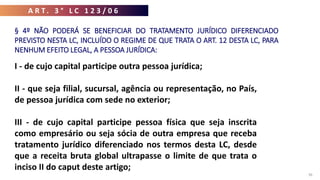

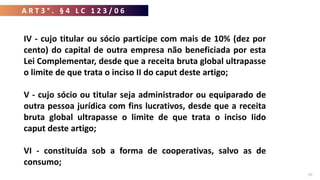

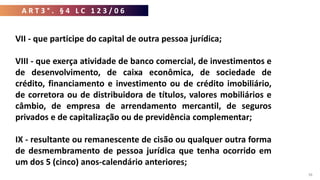

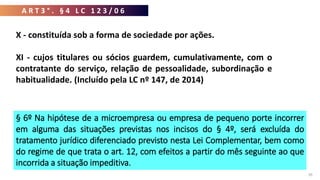

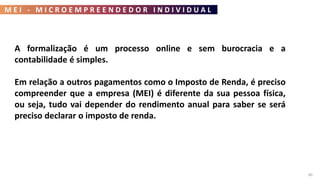

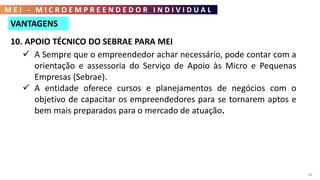

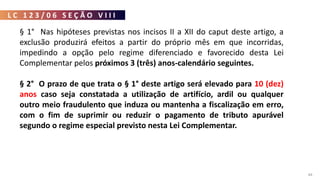

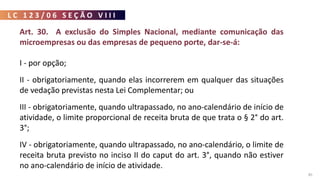

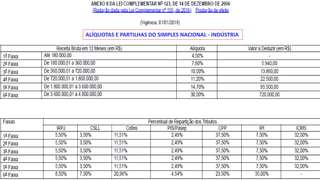

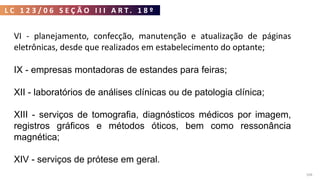

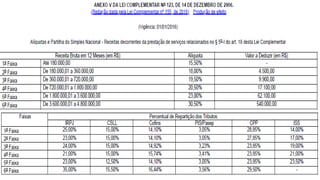

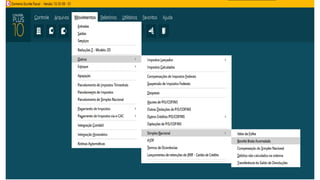

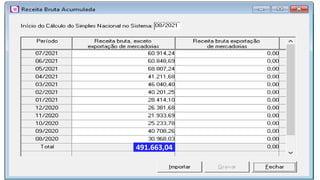

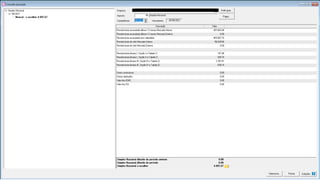

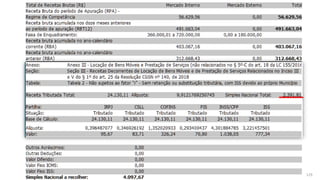

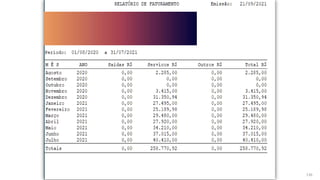

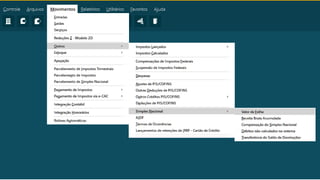

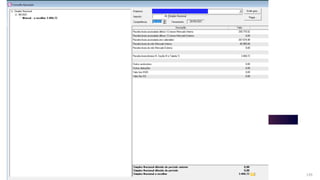

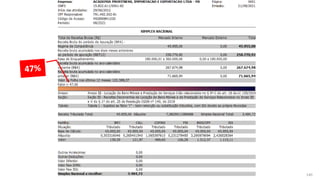

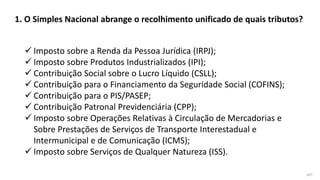

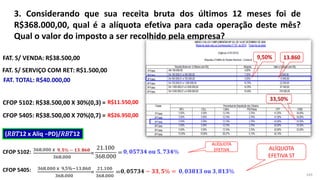

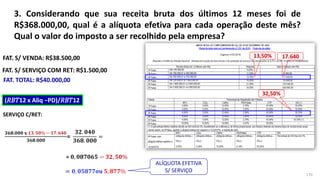

O documento aborda o Simples Nacional, um regime tributário simplificado para micro e pequenas empresas, instituído pela Lei Complementar nº 123/2006. Ele detalha as condições de adesão, os benefícios e as restrições legais, incluindo limites de receita e requisitos para a manutenção do regime. Além disso, discute as obrigações fiscais e o impacto dessa escolha tributária na operação das empresas.

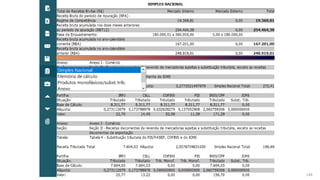

![M E I - M I C R O E M P R E E N D E D O R I N D I V I D U A L

65

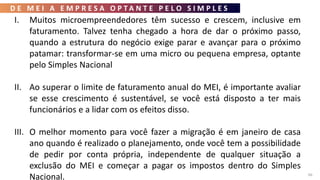

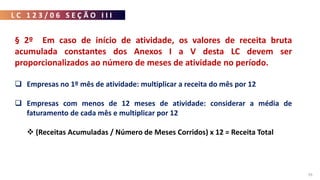

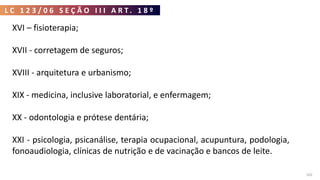

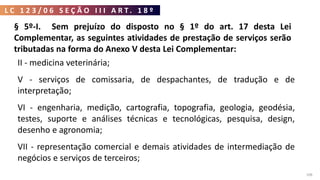

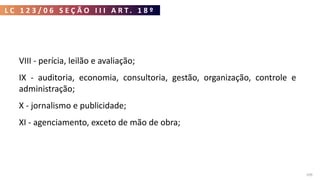

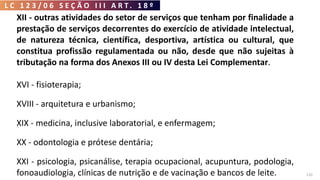

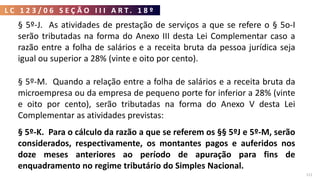

LC 123/06

Art. 4º [...]

§ 3° Ressalvado o disposto nesta Lei Complementar, ficam reduzidos a 0

(zero) todos os custos, inclusive prévios, relativos à abertura, à inscrição,

ao registro, ao funcionamento, ao alvará, à licença, ao cadastro, às

alterações e procedimentos de baixa e encerramento e aos demais itens

relativos ao Microempreendedor Individual, incluindo os valores

referentes a taxas, a emolumentos e a demais contribuições relativas aos

órgãos de registro, de licenciamento, sindicais, de regulamentação, de

anotação de responsabilidade técnica, de vistoria e de fiscalização do

exercício de profissões regulamentadas. (Redação dada pela Lei

Complementar nº 147, de 2014)](https://image.slidesharecdn.com/simplesnacional2-230416145043-acc2babf/85/SIMPLES-NACIONAL2-pptx-65-320.jpg)

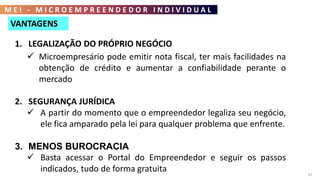

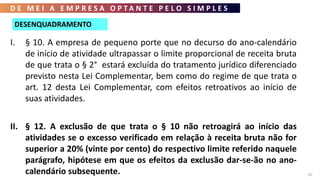

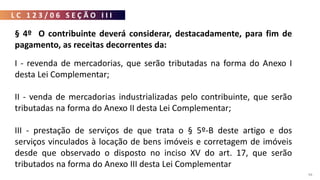

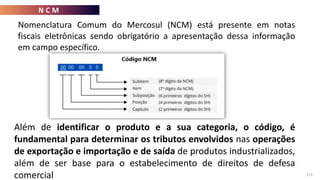

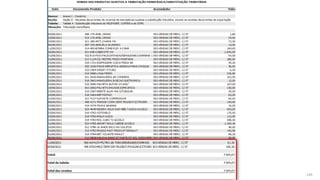

![L C 1 2 3 / 0 6 S E Ç Ã O I I I A R T . 1 8 º

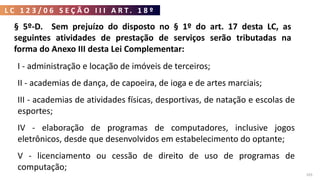

106

§ 5º-C Sem prejuízo do disposto no § 1º do art. 17 desta Lei

Complementar, as atividades de prestação de serviços seguintes serão

tributadas na forma do Anexo IV desta Lei Complementar[...]:

I - construção de imóveis e obras de engenharia em geral, inclusive sob a

forma de subempreitada, execução de projetos e serviços de paisagismo,

bem como decoração de interiores;

VI - serviço de vigilância, limpeza ou conservação.

VII - serviços advocatícios.

IV - centro de formação de condutores de veículos automotores de

transporte terrestre de passageiros e de carga;](https://image.slidesharecdn.com/simplesnacional2-230416145043-acc2babf/85/SIMPLES-NACIONAL2-pptx-106-320.jpg)

![EMPRESARIO, EIRELI E ESTABELECIMENTO - Somente Leitura[2] - Somente Leitur...](https://cdn.slidesharecdn.com/ss_thumbnails/empresarioeirelieestabelecimento-somenteleitura2-somenteleitura-250107125715-892dd9ff-thumbnail.jpg?width=640&height=640&fit=bounds)