O documento discute os conceitos fundamentais da contabilidade, incluindo: 1) os postulados, princípios e convenções contábeis; 2) as equações patrimoniais; 3) a conceituação das situações patrimonial e econômica.

Aprender é Partilhar Page 1 of 55

Página inicial Aprender é Partilhar...

1- Contabilidade Geral

- A Contabilidade, seus Postulados, Princípios e Convenções

- Equações Patrimoniais

- Conceituação da Situação Patrimonial detalhada

- Conceituação da Situação Econômica Detalhada

- Registro Contábil : Atos, Fatos - Sistematização

- Contas Patrimoniais

- Contas de Resultado

- Formas e Regimes Contábeis

- Método das Partidas Dobradas

- Constituição de uma Entidade ( Empresa )

- Situações Líquidas Patrimoniais

- Provisão para Devedores Duvidosos

- Operações com Duplicatas - Desconto e Caução

1a- Contabilidade de Custos

2- Marketing para Pequenas e Médias Empresas (Empreendedorismo)

- O Pequeno Negócio

- Terminologias utilizadas em Marketing

1- Contabilidade Geral

Contabilidade é uma ciência social que permite, através de suas técnicas, manter um controle

permanente do Patrimônio da empresa.

A Contabilidade é o instrumento que fornece o máximo de informações úteis para a tomada de decisões

dentro e fora da empresa. É um conjunto de conhecimentos sistematizados, com princípios e normas

próprias.

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

2.

Aprender é Partilhar Page 2 of 55

Todas as movimentações possíveis de mensuração monetária são registradas pela contabilidade,

que as resume e os registra em forma de relatórios e os entrega aos interessados em conhecer a situação

da empresa. Esses interessados, através de relatórios contábeis, recordam os fatos acontecidos, analisam

os resultados obtidos, as causas que levaram aqueles resultados e tomam decisões em relação ao futuro.

Conceitualmente a contabilidade é aplicável a pessoas físicas ou jurídicas, independente da finalidade ou da

atividade destas. Mas é claro que, na prática, sua aplicação é muito mais voltada para empresas, sobretudo por

exigências da legislação comercial e fiscal.

- Comerciais == Contabilidade Comercial;

- Industriais == Contabilidade Industrial;

- Públicas == Contabilidade Pública;

- Bancárias == Contabilidade Bancária;

- Hospitalares == Contabilidade Hospitalar;

- De seguros == Contabilidade Securitária etc.

Usuários da Contabilidade

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

3.

Aprender é Partilhar Page 3 of 55

Os usuários da contabilidade tanto podem ser internos (pessoas que fazem parte da empresa) como externos

(pessoas e ou empresas que fazem parte do universo empresarial) que de alguma maneira vão utilizar as informações

que a contabilidade traz. Eles podem ter interesses diversificados, razão pela qual as informações contábeis devem ser

amplas e sempre confiáveis, no mínimo suficientes para a avaliação da situação patrimonial da empresa e das

mutações (acréscimos/decréscimos) sofridas pelo seu patrimônio.

Como usuários internos das informações produzidas pela contabilidade poderemos citar:

Os sócios e os acionistas das sociedades; (segurança e retorno de seu investimento).

Os diretores; (estudo pra tomada de decisões).

Os administradores de todos os níveis, e os funcionários; (acompanhamento do desenvolvimento

da empresa).

Como usuários externos, que concentram suas atenções em aspectos mais genéricos expressos nas

demonstrações contábeis poderemos citar:

Bancos (como emprestador de recursos verificar a capacidade de solvência da empresa);

Fornecedores (garantir o retorno de fornecimento de mercadorias, materiais, bens, etc.);

Governo (fiscalização, arrecadação de impostos, análise global e setorial da economia, etc.).

Investidores do mercado de capitais (análise da situação econômica das sociedades);

Sindicatos (determinação da produtividade dos diversos setores onde possa atuar, para

determinação de uma política salarial).

Postulados são observações de certa realidade, axiomática, ou

seja não sujeita a contestações.

Conceitos Postulados Contábeis são premissas básicas acerca do ambiente

econômico, político e social no qual a Contabilidade deve operar.

( definição de :Eldon Hendriksen).

Qualquer indivíduo ( pessoa física) ou Ente Jurídico (Empresa,

Órgão Público, Organismo não Governamental, Fundação, etc...),

capaz de gerir recursos e agregar utilidade, é considerado uma

Entidade Contábil, sujeita ao controle de sua atividade através da

Teoria da Contabilidade.

Postulados Postulado

Contábeis da

A pessoa jurídica, é considerada como distinta dos seus

Entidade proprietários e/ ou dirigentes que a compõem, uma vez que na

Contábil continuidade das operações, o Patrimônio Líquido pertence à

Entidade, e não aos seus donos e/ ou gestores.

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

4.

Aprender é Partilhar Page 4 of 55

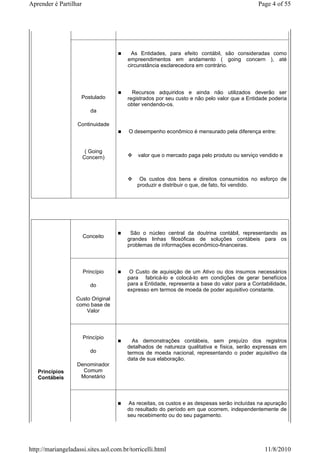

As Entidades, para efeito contábil, são consideradas como

empreendimentos em andamento ( going concern ), até

circunstância esclarecedora em contrário.

Recursos adquiridos e ainda não utilizados deverão ser

Postulado registrados por seu custo e não pelo valor que a Entidade poderia

obter vendendo-os.

da

Continuidade

O desempenho econômico é mensurado pela diferença entre:

( Going

Concern) valor que o mercado paga pelo produto ou serviço vendido e

Os custos dos bens e direitos consumidos no esforço de

produzir e distribuir o que, de fato, foi vendido.

São o núcleo central da doutrina contábil, representando as

Conceito

grandes linhas filosóficas de soluções contábeis para os

problemas de informações econômico-financeiras.

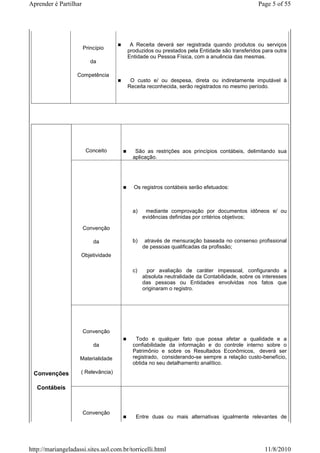

Princípio O Custo de aquisição de um Ativo ou dos insumos necessários

para fabricá-lo e colocá-lo em condições de gerar benefícios

do para a Entidade, representa a base do valor para a Contabilidade,

expresso em termos de moeda de poder aquisitivo constante.

Custo Original

como base de

Valor

Princípio

As demonstrações contábeis, sem prejuízo dos registros

detalhados de natureza qualitativa e física, serão expressas em

do termos de moeda nacional, representando o poder aquisitivo da

data de sua elaboração.

Denominador

Princípios Comum

Contábeis Monetário

As receitas, os custos e as despesas serão incluídas na apuração

do resultado do período em que ocorrem, independentemente de

seu recebimento ou do seu pagamento.

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

5.

Aprender é Partilhar Page 5 of 55

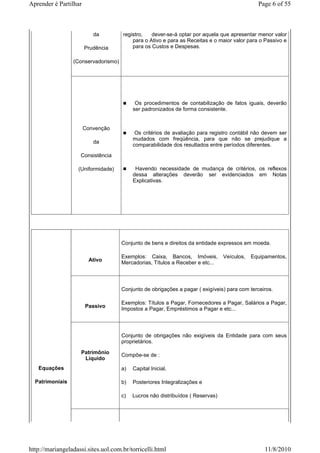

A Receita deverá ser registrada quando produtos ou serviços

Princípio

produzidos ou prestados pela Entidade são transferidos para outra

Entidade ou Pessoa Física, com a anuência das mesmas.

da

Competência

O custo e/ ou despesa, direta ou indiretamente imputável à

Receita reconhecida, serão registrados no mesmo período.

Conceito São as restrições aos princípios contábeis, delimitando sua

aplicação.

Os registros contábeis serão efetuados:

a) mediante comprovação por documentos idôneos e/ ou

evidências definidas por critérios objetivos;

Convenção

da b) através de mensuração baseada no consenso profissional

de pessoas qualificadas da profissão;

Objetividade

c) por avaliação de caráter impessoal, configurando a

absoluta neutralidade da Contabilidade, sobre os interesses

das pessoas ou Entidades envolvidas nos fatos que

originaram o registro.

Convenção

Todo e qualquer fato que possa afetar a qualidade e a

da confiabilidade da informação e do controle interno sobre o

Patrimônio e sobre os Resultados Econômicos, deverá ser

Materialidade registrado, considerando-se sempre a relação custo-benefício,

obtida no seu detalhamento analítico.

Convenções ( Relevância)

Contábeis

Convenção

Entre duas ou mais alternativas igualmente relevantes de

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

6.

Aprender é Partilhar Page 6 of 55

da registro, dever-se-á optar por aquela que apresentar menor valor

para o Ativo e para as Receitas e o maior valor para o Passivo e

Prudência para os Custos e Despesas.

(Conservadorismo)

Os procedimentos de contabilização de fatos iguais, deverão

ser padronizados de forma consistente.

Convenção

Os critérios de avaliação para registro contábil não devem ser

mudados com freqüência, para que não se prejudique a

da

comparabilidade dos resultados entre períodos diferentes.

Consistência

(Uniformidade) Havendo necessidade de mudança de critérios, os reflexos

dessa alterações deverão ser evidenciados em Notas

Explicativas.

Conjunto de bens e direitos da entidade expressos em moeda.

Exemplos: Caixa, Bancos, Imóveis, Veículos, Equipamentos,

Ativo

Mercadorias, Títulos a Receber e etc...

Conjunto de obrigações a pagar ( exigíveis) para com terceiros.

Exemplos: Títulos a Pagar, Fornecedores a Pagar, Salários a Pagar,

Passivo

Impostos a Pagar, Empréstimos a Pagar e etc...

Conjunto de obrigações não exigíveis da Entidade para com seus

proprietários.

Patrimônio Compõe-se de :

Líquido

Equações a) Capital Inicial,

Patrimoniais b) Posteriores Integralizações e

c) Lucros não distribuídos ( Reservas)

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

7.

Aprender é Partilhar Page 7 of 55

ATIVO = PASSIVO ( Terceiros e Proprietários )

Equações

Básicas ATIVO = PASSIVO ( Terceiros) + PATRIMÔNIO

LÍQUIDO

ATIVO - PASSIVO = PATRIMÔNIO LÍQUIDO ( A DESCOBERTO)

Situação

Patrimonial

Demonstra o conjunto de Bens, Direitos e Obrigações de uma

Entidade

Síntese do Situação

Trabalho Financeira

Demonstra a capacidade de pagar dívidas para com terceiros

Contábil

Situação

Econômica

Demonstra a capacidade de proporcionar retorno aos investimentos

aplicados

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

8.

Aprender é Partilhar Page 8 of 55

Conceituação da Situação Patrimonial Detalhada

Ativo Circulante

É o conjunto de Bens e Direitos que a Entidade possui e que ou está disponível ou

pretende transformar em dinheiro disponível, no prazo de até 365 dias.

Exemplos: Caixa, Bancos conta Movimento, Estoques de Mercadorias vendáveis em até

365 dias, Duplicatas a Receber com vencimento até 365 dias, Aplicações

Financeiras de Curtíssimo Prazo ( resgatáveis em até 365 dias) e etc...

Realizável

de É o conjunto de Bens e Direitos que a Entidade possui e pretende transformar em

dinheiro disponível , no prazo superior a 365 dias.

Longo Prazo

Exemplos: Estoques vendáveis em prazo superior a 365 dias, Investimentos

resgatáveis depois de 365 dias, Duplicatas a Receber com vencimento

superior a 365 dias e etc...

Ativo Permanente

- É o conjunto de Bens e Direitos que a Entidade possui para

manutenção permanente de suas atividades operacionais e que

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

9.

Aprender é Partilhar Page 9 of 55

não tenha intenção de vender.

Exemplos: Imóveis ( não destinados à Venda) , Veículos, Máquinas, Equipamentos,

Móveis e Utensílios, Instalações, Software, Hardware e etc...

Passivo Circulante

- É o conjunto de dívidas a pagar a terceiros, com vencimentos em até 365 dias.

Exemplos: Duplicatas de Fornecedores a Pagar em até 365 dias,

Financiamentos e Empréstimos a Pagar em até 365 dias, Impostos

a Recolher ( parcelas em até 365 dias), Salários a Pagar e etc...

Exigível a Longo

Prazo

É o conjunto de dívidas a pagar a terceiros, com prazos superiores a 365 dias.

Exemplos: Duplicatas de Fornecedores a Pagar em mais de 365 dias,

Financiamentos e Empréstimos a Pagar em mais de 365 dias,

Parcelamento de Impostos a Recolher ( parcelas com prazos superiores a

365 dias), e etc..

Patrimônio Líquido

É o conjunto de obrigações que a Entidade tem para com seus proprietários.

Representa valor investido pelos donos, através do Capital Inicial e suas subsequentes

integralizações, reservas de lucros não distribuídos , prejuízos a amortizar e/ ou lucros

acumulados sem definição de destinação por parte dos donos .

Exemplos: Capital Social , Reservas de Capital, Lucros Acumulados, Prejuízos

Acumulados.

Conceituação da Situação Econômica Detalhada

Receitas São o produto auferido na venda de bens e/ou serviços.

É o conjunto de gastos necessários para produzir e/ou obter bens e/ou serviços

vendidos.

Custos

É o conjunto de gastos com a infra-estrutura ( despesas administrativas,

comerciais, financeiras e tributárias ) necessária à venda , produção e

distribuição dos produtos e/ou serviços vendidos.

Despesas

É o resultado econômico obtido quando o conjunto de Receitas é maior que o

conjuntos de Custos e Despesas.

Lucro

É o resultado econômico obtido quando o conjunto de Receitas é menor que o

conjunto de Custos e Despesas.

Prejuízo

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

10.

Aprender é Partilhar Page 10 of 55

Registro Contábil ( Escrituração )

Atos

São procedimentos que não afetam, de imediato, o Patrimônio da Entidade.

Administrativos

Exemplos:cartas, pedidos de mercadorias, advertências a empregados, elogios,

mala-direta e etc..

Fatos São procedimentos que modificam, de imediato, qualitativamente ou

quantitativamente o Patrimônio.

Contábeis

Exemplos:Venda de Produtos, Entrada de Mercadorias, Pagamento de Salários,

e etc...

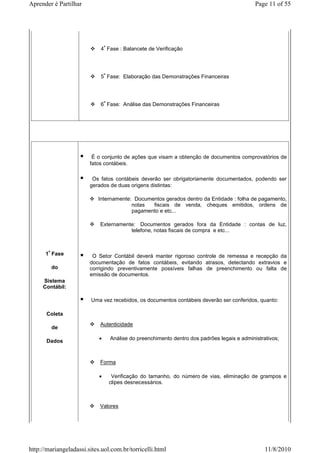

Os fatos contábeis devem ser registrados, relatados e analisados mediante a

seguinte sistematização em fases:

1ª Fase : Coleta de Dados

2ª Fase : Classificação de Dados

Sistematização

de 3ª Fase : Registro Contábil

Fatos Contábeis

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

11.

Aprender é Partilhar Page 11 of 55

4ª Fase : Balancete de Verificação

5ª Fase: Elaboração das Demonstrações Financeiras

6ª Fase: Análise das Demonstrações Financeiras

É o conjunto de ações que visam a obtenção de documentos comprovatórios de

fatos contábeis.

Os fatos contábeis deverão ser obrigatoriamente documentados, podendo ser

gerados de duas origens distintas:

Internamente: Documentos gerados dentro da Entidade : folha de pagamento,

notas fiscais de venda, cheques emitidos, ordens de

pagamento e etc...

Externamente: Documentos gerados fora da Entidade : contas de luz,

telefone, notas fiscais de compra e etc...

1ª Fase O Setor Contábil deverá manter rigoroso controle de remessa e recepção da

documentação de fatos contábeis, evitando atrasos, detectando extravios e

do corrigindo preventivamente possíveis falhas de preenchimento ou falta de

emissão de documentos.

Sistema

Contábil:

Uma vez recebidos, os documentos contábeis deverão ser conferidos, quanto:

Coleta

Autenticidade

de

Dados • Análise do preenchimento dentro dos padrões legais e administrativos;

Forma

• Verificação do tamanho, do número de vias, eliminação de grampos e

clipes desnecessários.

Valores

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

12.

Aprender é Partilhar Page 12 of 55

• Conferência aritmética das parcelas e respectivas totalizações;

Estado de uso

• Restauração de furos, rasgos, rasuras, espaços em branco ou ilegíveis;

Em seguida o setor contábil providenciará a devolução da documentação reprovada na

conferência inicial. aos setores remetentes

Os documentos que preencherem todos os requisitos para contabilização serão

então, separados em lotes distintos, conforme a sua natureza, para serem

codificados conforme descrito a seguir na 2a. fase – Classificação de Dados.

Conceito: É a aposição da linguagem contábil específica (Plano de Contas) de

cada Entidade, nos documentos contábeis coletados de diversas

origens.

Conta:

Conceito: um agrupamento de registros de fatos da mesma natureza.

Cada tipo de conta recebe uma denominação permanente, e/ou um código próprio,

identificando a natureza dos fatos que representa.

2ª Fase Exemplos: Caixa, Bancos, Salários a Pagar, Duplicatas a Receber, e etc...

do Plano de Contas: conjunto de códigos e nomenclaturas de contas utilizadas

pela Contabilidade da Entidade para classificar os fatos contábeis conforme a

Sistema sua natureza.

Contábil:

Divide-se em:

Classificação

Contas Patrimoniais: Ativas e Passivas

De

Contas de Resultado: Receitas , Custos e Despesas

Dados

Fichas de Lançamentos:

Os fatos contábeis classificados na mesma conta, ocorridos em um mesmo

período, podem ser condensados em uma só ficha de lançamento, a qual

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

13.

Aprender é Partilhar Page 13 of 55

agrupará fatos da mesma natureza em uma mesma data.

São conhecidos também como: slips ou vouchers.

São aos contas que registram os elementos que compõem o

Ativo ( Bens e Direitos ) e o Passivo ( Obrigações para com

Terceiros e Patrimônio Líquido dos proprietários )

Conceito

Representam Bens e Direitos, como por exemplo:

• Caixa

• Móveis e Utensílios

Contas

• Veículos

Ativas

• Mercadorias

• Máquinas

• Duplicatas a Receber

Contas

• Bancos conta Movimento

Patrimoniais

Representam Obrigações para com Terceiros ou para com os

Proprietários ( Patrimônio Líquido), como por exemplo:

• Títulos a Pagar

• Duplicatas a Pagar

Contas • Salários a Pagar

Passivas • Impostos a Recolher

• Capital

• Reservas de Capital

• Lucros Acumulados

• Prejuízos Acumulados

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

14.

Aprender é Partilhar Page 14 of 55

Representam o valor obtido na venda de bens ou serviços, como por

exemplo:

Contas

de • Venda de Mercadorias Produzidas

Receitas • Venda de Mercadorias Revendidas

• Venda de Serviços Prestados

Representam os gastos necessários para produzir e/ou obter

as mercadorias e/ou serviços vendidos, como por exemplo:

Contas • Custos dos Produtos Vendidos

Contas

de • Custos das Mercadorias Revendidas

de

Custos • Custos dos Serviços Prestados

Resultado

Representam os gastos com a infra-estrutura ( despesas

administrativas, comerciais, financeiras e tributárias ) necessária

à venda , produção e distribuição dos produtos e/ou serviços

vendidos, como por exemplo:

• Despesas Administrativas

Contas

• Despesas Comerciais

de

• Despesas Financeiras

Despesas

• Despesas Tributárias

Conceito São os procedimentos contábeis de reconhecimento das

receitas, custos e despesas.

As Receitas serão reconhecidas somente por ocasião de seu

recebimento e os Custos e as Despesas, quando de seu pagamento.

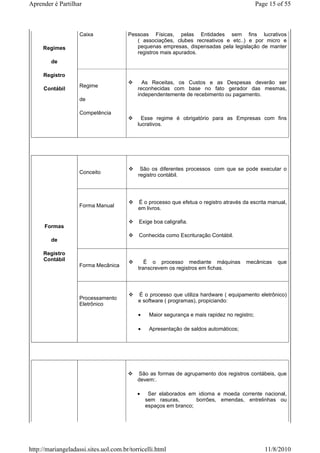

Regime

de Esse regime de contabilização é utilizado basicamente por

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

15.

Aprender é Partilhar Page 15 of 55

Caixa Pessoas Físicas, pelas Entidades sem fins lucrativos

( associações, clubes recreativos e etc..) e por micro e

Regimes pequenas empresas, dispensadas pela legislação de manter

registros mais apurados.

de

Registro

As Receitas, os Custos e as Despesas deverão ser

Regime

Contábil reconhecidas com base no fato gerador das mesmas,

independentemente de recebimento ou pagamento.

de

Competência

Esse regime é obrigatório para as Empresas com fins

lucrativos.

São os diferentes processos com que se pode executar o

Conceito

registro contábil.

É o processo que efetua o registro através da escrita manual,

Forma Manual em livros.

Exige boa caligrafia.

Formas

Conhecida como Escrituração Contábil.

de

Registro

Contábil É o processo mediante máquinas mecânicas que

Forma Mecânica

transcrevem os registros em fichas.

É o processo que utiliza hardware ( equipamento eletrônico)

Processamento e software ( programas), propiciando:

Eletrônico

• Maior segurança e mais rapidez no registro;

• Apresentação de saldos automáticos;

São as formas de agrupamento dos registros contábeis, que

devem:.

• Ser elaborados em idioma e moeda corrente nacional,

sem rasuras, borrões, emendas, entrelinhas ou

espaços em branco;

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

16.

Aprender é Partilhar Page 16 of 55

Conceito • Ser encadernados;

• Ter suas folhas numeradas tipograficamente;

• Ser autenticados nos órgãos competentes;

Tipos • Conter Termos de Abertura e de Encerramento;

de

• Ter seus lançamentos feitos com individualização e

clareza, em ordem cronológica;

Registro

Contábil

Registra, diariamente, todas as operações que representem

Diário Cronológico fatos contábeis. É Livro Obrigatório.

É o registro diário, separado conta a conta. É Facultativo, por

não haver dispositivo legal exigindo sua elaboração, porém é

imprescindível na prática de operação contábil. Exemplos:

Razão Livro Caixa, Livro de Conta-Correntes, Livro de Estoques e

etc..

São os registros exigidos por força de Legislação Federal,

Registros Fiscais

Estadual e /ou Municipal, para atendimento da fiscalização de

tributos.

Princípio Fundamental

“Para cada conjunto de débitos, haverá sempre, obrigatoriamente, a

correspondência de créditos, no mesmo valor.”

♦ Em cada lançamento:

• A soma dos débitos é sempre igual à soma dos créditos;

• O Ativo é sempre debitado quando aumenta;

• O Ativo é sempre creditado quando diminui;

• O Passivo é sempre creditado quando aumenta;

• O Passivo é sempre debitado quando diminui;

• As Receitas serão sempre creditadas, representando o Aumento do

Resultado Econômico;

• Os Custos e as Despesas serão sempre debitadas, representando a

redução do Resultado Econômico;

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

17.

Aprender é Partilhar Page 17 of 55

♦ No levantamento do Balancete de Verificação:

• A soma dos saldos devedores é sempre igual a soma dos saldos

credores;

♦ Na apuração do Balanço Patrimonial:

Método

• O somatório do Ativo ( Bens e Direitos) é sempre igual ao total do

Passivo ( Obrigações);

das

Partidas

Dobradas ♦ Na apuração da Demonstração de Resultados:

• A diferença entre as Receitas ( Credoras) e os Custos e as

Métodos Despesas ( Devedoras) será considerada como Resultado

Econômico do Exercício e será incorporada ao Patrimônio Líquido;

de

Registro

Contábil Contas Debita-se Credita-se

de: para: para:

Ativo Aumentar Diminuir

Mecanismo Passivo Diminuir Aumentar

de

Débito Receita Diminuir Aumentar

e

Crédito Custos/Despesas Aumentar Diminuir

Observação Prática:

• Débito significará na quase totalidade das vezes, para onde

foram os recursos: as aplicações; ( debita-se para onde entra)

• Crédito significará na quase totalidade das vezes, de onde

vieram os recursos: as origens ( a procedência ); ( credita-se de

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

18.

Aprender é Partilhar Page 18 of 55

onde sai)

Compra de um Veículo , à vista, em dinheiro, por R$ 12.000,00, para uso

operacional:

Débito: Veículos 12.000,00

Crédito: Caixa 12.000,00

• Explicação:

Ao comprar o veículo, entrou um bem no Ativo. Quando Ativo aumenta, debita-

se.

Ao pagar à vista, saiu dinheiro do Ativo. Quando o Ativo diminui, credita-se.

Compra de Material de Expediente, por cheque bancário, por R$ 200,00:

Débito: Material de Expediente 200,00

Crédito: Bancos conta Movimento 200,00

• Explicação:

Ao comprar material de expediente, aumentou-se a Despesa. Debita-se.

Ao pagar em cheque, saiu dinheiro do Ativo. Quando o Ativo diminui, credita-

se.

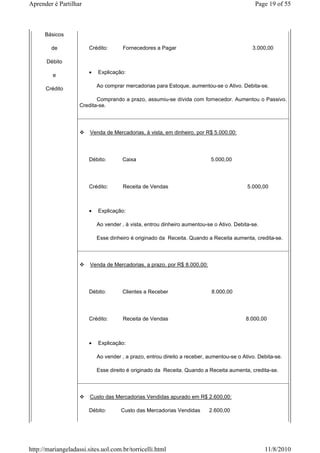

Compra de Mercadorias para Estoque, a prazo, por R$ 3.000,00:

Débito: Estoque de Mercadorias 3.000,00

Exercícios

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

19.

Aprender é Partilhar Page 19 of 55

Básicos

de Crédito: Fornecedores a Pagar 3.000,00

Débito

• Explicação:

e

Ao comprar mercadorias para Estoque, aumentou-se o Ativo. Debita-se.

Crédito

Comprando a prazo, assumiu-se dívida com fornecedor. Aumentou o Passivo.

Credita-se.

Venda de Mercadorias, à vista, em dinheiro, por R$ 5.000,00:

Débito: Caixa 5.000,00

Crédito: Receita de Vendas 5.000,00

• Explicação:

Ao vender , à vista, entrou dinheiro aumentou-se o Ativo. Debita-se.

Esse dinheiro é originado da Receita. Quando a Receita aumenta, credita-se.

Venda de Mercadorias, a prazo, por R$ 8.000,00:

Débito: Clientes a Receber 8.000,00

Crédito: Receita de Vendas 8.000,00

• Explicação:

Ao vender , a prazo, entrou direito a receber, aumentou-se o Ativo. Debita-se.

Esse direito é originado da Receita. Quando a Receita aumenta, credita-se.

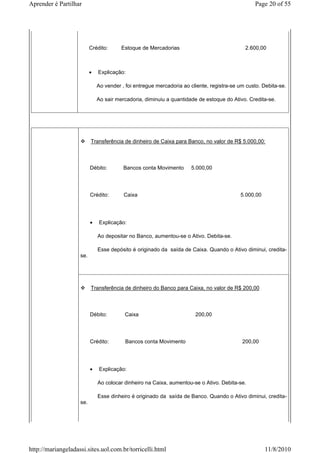

Custo das Mercadorias Vendidas apurado em R$ 2.600,00:

Débito: Custo das Mercadorias Vendidas 2.600,00

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

20.

Aprender é Partilhar Page 20 of 55

Crédito: Estoque de Mercadorias 2.600,00

• Explicação:

Ao vender , foi entregue mercadoria ao cliente, registra-se um custo. Debita-se.

Ao sair mercadoria, diminuiu a quantidade de estoque do Ativo. Credita-se.

Transferência de dinheiro de Caixa para Banco, no valor de R$ 5.000,00:

Débito: Bancos conta Movimento 5.000,00

Crédito: Caixa 5.000,00

• Explicação:

Ao depositar no Banco, aumentou-se o Ativo. Debita-se.

Esse depósito é originado da saída de Caixa. Quando o Ativo diminui, credita-

se.

Transferência de dinheiro do Banco para Caixa, no valor de R$ 200,00

Débito: Caixa 200,00

Crédito: Bancos conta Movimento 200,00

• Explicação:

Ao colocar dinheiro na Caixa, aumentou-se o Ativo. Debita-se.

Esse dinheiro é originado da saída de Banco. Quando o Ativo diminui, credita-

se.

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

21.

Aprender é Partilhar Page 21 of 55

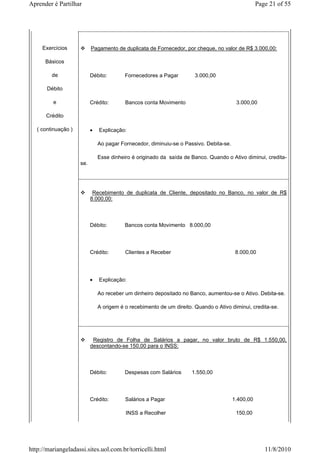

Exercícios Pagamento de duplicata de Fornecedor, por cheque, no valor de R$ 3.000,00:

Básicos

de Débito: Fornecedores a Pagar 3.000,00

Débito

e Crédito: Bancos conta Movimento 3.000,00

Crédito

( continuação ) • Explicação:

Ao pagar Fornecedor, diminuiu-se o Passivo. Debita-se.

Esse dinheiro é originado da saída de Banco. Quando o Ativo diminui, credita-

se.

Recebimento de duplicata de Cliente, depositado no Banco, no valor de R$

8.000,00:

Débito: Bancos conta Movimento 8.000,00

Crédito: Clientes a Receber 8.000,00

• Explicação:

Ao receber um dinheiro depositado no Banco, aumentou-se o Ativo. Debita-se.

A origem é o recebimento de um direito. Quando o Ativo diminui, credita-se.

Registro de Folha de Salários a pagar, no valor bruto de R$ 1.550,00,

descontando-se 150,00 para o INSS:

Débito: Despesas com Salários 1.550,00

Crédito: Salários a Pagar 1.400,00

INSS a Recolher 150,00

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

22.

Aprender é Partilhar Page 22 of 55

Total do Lançamento 1.550,00 1.550,00

• Explicação:

Ao registrar uma despesa de salário, aumentou-se as Despesas. Debita-se.

As origens são obrigações a pagar. Parte a pagar aos empregados e parte a

recolher ao INSS. Quando o Passivo aumenta, credita-se.

Estes são exemplos de lançamentos contábeis efetuados para as principais operações que

alteram o Patrimônio das Entidades :

Subscrição do Capital Social

Abertura de conta bancária

Aquisição de Bens Permanentes

Aquisição de Mercadorias para Estoque

Conceito Custos e Despesas a Pagar

Venda de Mercadorias

Recebimentos de Direitos

Pagamentos de Obrigações

Empréstimo Bancário

Veremos a seguir alguns exemplos, demonstrando os lançamentos básicos usualmente

efetuados nas Entidades. Para melhor classificação das contas tomaremos como base o

seguinte:

Plano de Contas

Ativo Passivo

Caixa Salários a Pagar

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

23.

Aprender é Partilhar Page 23 of 55

Bancos conta Movimento – Banco Tal S/A

Fornecedores a Pagar – Madeireira A

Clientes a Receber – Cliente X

Fornecedores a Pagar – Madeireira B

Estoque de Mercadorias

Fornecedores a Pagar – Madeireira C

IPI a Recuperar

Fornecedores a Pagar – Madeireira D

ICMS a Recuperar

Fornecedores a Pagar – Fornecedor Y

INSS a Recolher

Móveis e Utensílios

FGTS a Recolher

Máquinas e Equipamentos

Provisão de Férias a Pagar

Provisão de 13º Salário a Pagar

IPI a Recolher

ICMS a Recolher

Plano de

Contas

Empréstimos Bancários a Pagar

Capital Social Subscrito

( Capital Social a Integralizar )

Custos / Despesas Receitas

Custos

Salários - Fábrica

Receita de Vendas de Mercadorias

Previdência Social - Fábrica

FGTS - Fábrica

Férias - Fábrica

13º Salário - Fábrica

Custo das Mercadorias Vendidas

Impostos Faturados – IPI

Impostos Faturados – ICMS

Despesas

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

24.

Aprender é Partilhar Page 24 of 55

Salários - Administração

Previdência Social - Administração

FGTS - Administração

Férias - Administração

13º Salário - Administração

Despesas Financeiras

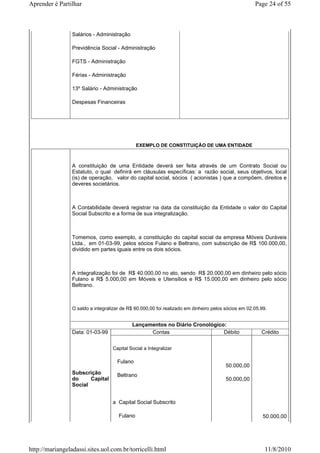

EXEMPLO DE CONSTITUIÇÃO DE UMA ENTIDADE

A constituição de uma Entidade deverá ser feita através de um Contrato Social ou

Estatuto, o qual definirá em cláusulas específicas: a razão social, seus objetivos, local

(is) de operação, valor do capital social, sócios ( acionistas ) que a compõem, direitos e

deveres societários.

A Contabilidade deverá registrar na data da constituição da Entidade o valor do Capital

Social Subscrito e a forma de sua integralização.

Tomemos, como exemplo, a constituição do capital social da empresa Móveis Duráveis

Ltda., em 01-03-99, pelos sócios Fulano e Beltrano, com subscrição de R$ 100.000,00,

dividido em partes iguais entre os dois sócios.

A integralização foi de R$ 40.000,00 no ato, sendo R$ 20.000,00 em dinheiro pelo sócio

Fulano e R$ 5.000,00 em Móveis e Utensílios e R$ 15.000,00 em dinheiro pelo sócio

Beltrano.

O saldo a integralizar de R$ 60.000,00 foi realizado em dinheiro pelos sócios em 02.05.99.

Lançamentos no Diário Cronológico:

Data: 01-03-99 Contas Débito Crédito

Capital Social a Integralizar

Fulano

50.000,00

Subscrição Beltrano

do Capital 50.000,00

Social

a Capital Social Subscrito

Fulano 50.000,00

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

25.

Aprender é Partilhar Page 25 of 55

Beltrano 50.000,00

Subscrição Total do Lançamento 100.000,00 100.000,00

do Capital

Social

Data: 01-03-99 Contas Débito Crédito

Caixa 35.000,00

Móveis e Utensílios 5.000,00

Integralização

de parte do

Capital Social

a Capital Social a Integralizar

Fulano 20.000,00

Beltrano 20.000,00

Total do Lançamento 40.000,00 40.000,00

Data 02-05-99 Contas Débito Crédito

Caixa 60.000,00

a Capital Social a Integralizar

Integralização 30.000,00

do saldo do Fulano

Capital Social 30.000,00

Beltrano

Total do Lançamento 60.000,00 60.000,00

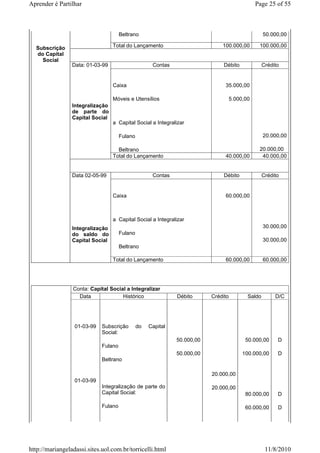

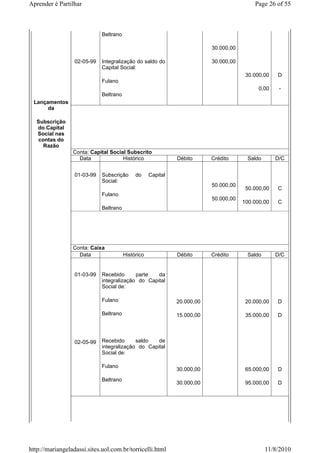

Conta: Capital Social a Integralizar

Data Histórico Débito Crédito Saldo D/C

01-03-99 Subscrição do Capital

Social:

50.000,00 50.000,00 D

Fulano

50.000,00 100.000,00 D

Beltrano

20.000,00

01-03-99

Integralização de parte do 20.000,00

Capital Social: 80.000,00 D

Fulano 60.000,00 D

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

26.

Aprender é Partilhar Page 26 of 55

Beltrano

30.000,00

02-05-99 Integralização do saldo do 30.000,00

Capital Social:

30.000,00 D

Fulano

0,00 -

Beltrano

Lançamentos

da

Subscrição

do Capital

Social nas

contas do

Razão

Conta: Capital Social Subscrito

Data Histórico Débito Crédito Saldo D/C

01-03-99 Subscrição do Capital

Social:

50.000,00

50.000,00 C

Fulano

50.000,00

100.000,00 C

Beltrano

Conta: Caixa

Data Histórico Débito Crédito Saldo D/C

01-03-99 Recebido parte da

integralização do Capital

Social de:

Fulano 20.000,00 20.000,00 D

Beltrano 15.000,00 35.000,00 D

02-05-99 Recebido saldo de

integralização do Capital

Social de:

Fulano

30.000,00 65.000,00 D

Beltrano

30.000,00 95.000,00 D

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

27.

Aprender é Partilhar Page 27 of 55

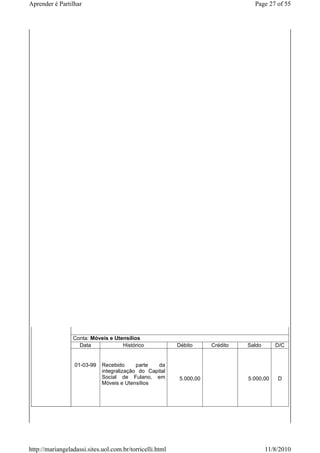

Conta: Móveis e Utensílios

Data Histórico Débito Crédito Saldo D/C

01-03-99 Recebido parte da

integralização do Capital

Social de Fulano, em 5.000,00 5.000,00 D

Móveis e Utensílios

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

28.

Aprender é Partilhar Page 28 of 55

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

29.

Aprender é Partilhar Page 29 of 55

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

30.

Aprender é Partilhar Page 30 of 55

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

31.

Aprender é Partilhar Page 31 of 55

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

32.

Aprender é Partilhar Page 32 of 55

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

33.

Aprender é Partilhar Page 33 of 55

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

34.

Aprender é Partilhar Page 34 of 55

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

35.

Aprender é Partilhar Page 35 of 55

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

36.

Aprender é Partilhar Page 36 of 55

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

37.

Aprender é Partilhar Page 37 of 55

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

38.

Aprender é Partilhar Page 38 of 55

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

39.

Aprender é Partilhar Page 39 of 55

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

40.

Aprender é Partilhar Page 40 of 55

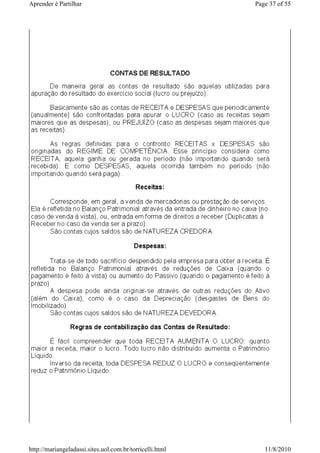

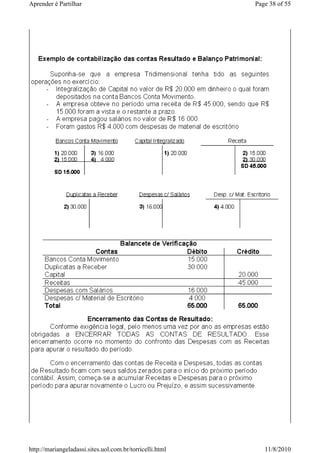

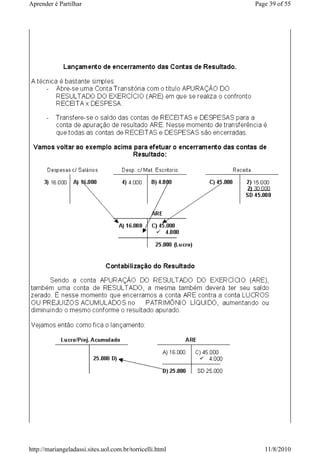

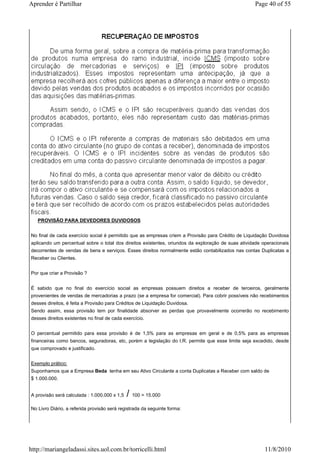

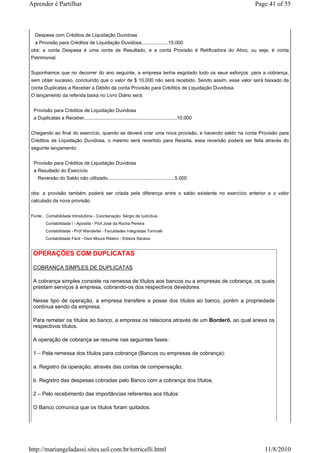

PROVISÃO PARA DEVEDORES DUVIDOSOS

No final de cada exercício social é permitido que as empresas criem a Provisão para Crédito de Liquidação Duvidosa

aplicando um percentual sobre o total dos direitos existentes, oriundos da exploração de suas atividade operacionais

decorrentes de vendas de bens e serviços. Esses direitos normalmente estão contabilizados nas contas Duplicatas a

Receber ou Clientes.

Por que criar a Provisão ?

É sabido que no final do exercício social as empresas possuem direitos a receber de terceiros, geralmente

provenientes de vendas de mercadorias a prazo (se a empresa for comercial). Para cobrir possíveis não recebimentos

desses direitos, é feita a Provisão para Créditos de Liquidação Duvidosa.

Sendo assim, essa provisão tem por finalidade absorver as perdas que provavelmente ocorrerão no recebimento

desses direitos existentes no final de cada exercício.

O percentual permitido para essa provisão é de 1,5% para as empresas em geral e de 0,5% para as empresas

financeiras como bancos, seguradoras, etc, porém a legislação do I.R. permite que esse limite seja excedido, desde

que comprovado e justificado.

Exemplo prático:

Suponhamos que a Empresa Beda tenha em seu Ativo Circulante a conta Duplicatas a Receber com saldo de

$ 1.000.000.

A provisão será calculada : 1.000.000 x 1,5 / 100 = 15.000

No Livro Diário, a referida provisão será registrada da seguinte forma:

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

41.

Aprender é Partilhar Page 41 of 55

Despesa com Créditos de Liquidação Duvidosa

a Provisão para Créditos de Liquidação Duvidosa....................15.000

obs: a conta Despesa é uma conta de Resultado, e a conta Provisão é Retificadora do Ativo, ou seja, é conta

Patrimonial.

Suponhamos que no decorrer do ano seguinte, a empresa tenha esgotado todo os seus esforços para a cobrança,

sem obter sucesso, concluindo que o valor de $ 10.000 não será recebido. Sendo assim, esse valor será baixado da

conta Duplicatas a Receber a Débito da conta Provisão para Créditos de Liquidação Duvidosa.

O lançamento da referida baixa no Livro Diário será:

Provisão para Créditos de Liquidação Duvidosa

a Duplicatas a Receber.....................................................................10.000

Chegando ao final do exercício, quando se deverá criar uma nova provisão, e havendo saldo na conta Provisão para

Créditos de Liquidação Duvidosa, o mesmo será revertido para Receita. essa reversão poderá ser feita através do

seguinte lançamento:

Provisão para Créditos de Liquidação Duvidosa

a Resultado do Exercício

Reversão do Saldo não utilizado..................................................5.000

obs: a provisão também poderá ser criada pela diferença entre o saldo existente no exercício anterior e o valor

calculado da nova provisão.

Fonte:. Contabilidade Introdutória - Coordenação: Sérgio de Iudícibus

Contabilidade I - Apostila - Prof José da Rocha Pereira

Contabilidade - Prof Wanderlei - Faculdades Integradas Torricelli

Contabilidade Fácil - Osni Moura Ribeiro - Editora Saraiva

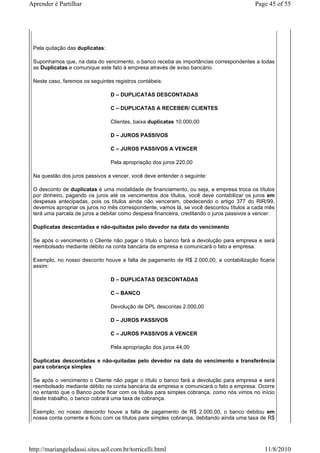

OPERAÇÕES COM DUPLICATAS

COBRANÇA SIMPLES DE DUPLICATAS

A cobrança simples consiste na remessa de títulos aos bancos ou a empresas de cobrança, os quais

prestam serviços à empresa, cobrando-os dos respectivos devedores.

Nesse tipo de operação, a empresa transfere a posse dos títulos ao banco, porém a propriedade

continua sendo da empresa.

Para remeter os títulos ao banco, a empresa os relaciona através de um Borderô, ao qual anexa os

respectivos títulos.

A operação de cobrança se resume nas seguintes fases:

1 – Pela remessa dos títulos para cobrança (Bancos ou empresas de cobrança):

a. Registro da operação, através das contas de compensação;

b. Registro das despesas cobradas pelo Banco com a cobrança dos títulos.

2 – Pelo recebimento das importâncias referentes aos títulos:

O Banco comunica que os títulos foram quitados.

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

42.

Aprender é Partilhar Page 42 of 55

c. Baixa da responsabilidade através do lançamento de compensação;

d. Baixa dos Direitos, através do débito da conta Bancos Conta Movimento pelo recebimento das

importâncias referentes aos títulos e crédito da conta Duplicatas a Receber, Clientes para baixa dos

respectivos Direitos.

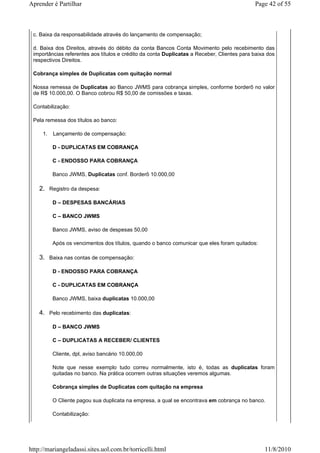

Cobrança simples de Duplicatas com quitação normal

Nossa remessa de Duplicatas ao Banco JWMS para cobrança simples, conforme borderô no valor

de R$ 10.000,00. O Banco cobrou R$ 50,00 de comissões e taxas.

Contabilização:

Pela remessa dos títulos ao banco:

1. Lançamento de compensação:

D - DUPLICATAS EM COBRANÇA

C - ENDOSSO PARA COBRANÇA

Banco JWMS, Duplicatas conf. Borderô 10.000,00

2. Registro da despesa:

D – DESPESAS BANCÁRIAS

C – BANCO JWMS

Banco JWMS, aviso de despesas 50,00

Após os vencimentos dos títulos, quando o banco comunicar que eles foram quitados:

3. Baixa nas contas de compensação:

D - ENDOSSO PARA COBRANÇA

C - DUPLICATAS EM COBRANÇA

Banco JWMS, baixa duplicatas 10.000,00

4. Pelo recebimento das duplicatas:

D – BANCO JWMS

C – DUPLICATAS A RECEBER/ CLIENTES

Cliente, dpl, aviso bancário 10.000,00

Note que nesse exemplo tudo correu normalmente, isto é, todas as duplicatas foram

quitadas no banco. Na prática ocorrem outras situações veremos algumas.

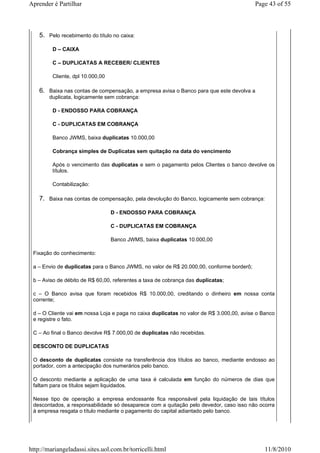

Cobrança simples de Duplicatas com quitação na empresa

O Cliente pagou sua duplicata na empresa, a qual se encontrava em cobrança no banco.

Contabilização:

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

43.

Aprender é Partilhar Page 43 of 55

5. Pelo recebimento do título no caixa:

D – CAIXA

C – DUPLICATAS A RECEBER/ CLIENTES

Cliente, dpl 10.000,00

6. Baixa nas contas de compensação, a empresa avisa o Banco para que este devolva a

duplicata, logicamente sem cobrança:

D - ENDOSSO PARA COBRANÇA

C - DUPLICATAS EM COBRANÇA

Banco JWMS, baixa duplicatas 10.000,00

Cobrança simples de Duplicatas sem quitação na data do vencimento

Após o vencimento das duplicatas e sem o pagamento pelos Clientes o banco devolve os

títulos.

Contabilização:

7. Baixa nas contas de compensação, pela devolução do Banco, logicamente sem cobrança:

D - ENDOSSO PARA COBRANÇA

C - DUPLICATAS EM COBRANÇA

Banco JWMS, baixa duplicatas 10.000,00

Fixação do conhecimento:

a – Envio de duplicatas para o Banco JWMS, no valor de R$ 20.000,00, conforme borderô;

b – Aviso de débito de R$ 60,00, referentes a taxa de cobrança das duplicatas;

c – O Banco avisa que foram recebidos R$ 10.000,00, creditando o dinheiro em nossa conta

corrente;

d – O Cliente vai em nossa Loja e paga no caixa duplicatas no valor de R$ 3.000,00, avise o Banco

e registre o fato.

C – Ao final o Banco devolve R$ 7.000,00 de duplicatas não recebidas.

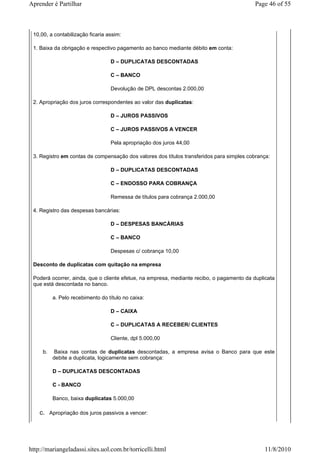

DESCONTO DE DUPLICATAS

O desconto de duplicatas consiste na transferência dos títulos ao banco, mediante endosso ao

portador, com a antecipação dos numerários pelo banco.

O desconto mediante a aplicação de uma taxa é calculada em função do números de dias que

faltam para os títulos sejam liquidados.

Nesse tipo de operação a empresa endossante fica responsável pela liquidação de tais títulos

descontados, a responsabilidade só desaparece com a quitação pelo devedor, caso isso não ocorra

à empresa resgata o título mediante o pagamento do capital adiantado pelo banco.

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

44.

Aprender é Partilhar Page 44 of 55

Vamos aos fatos:

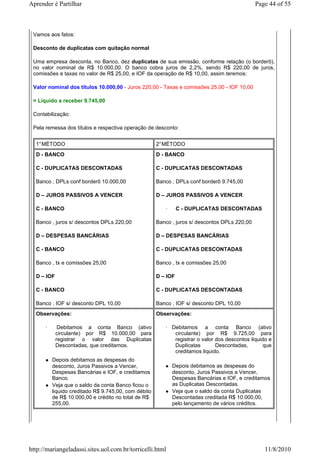

Desconto de duplicatas com quitação normal

Uma empresa desconta, no Banco, dez duplicatas de sua emissão, conforme relação (o borderô),

no valor nominal de R$ 10.000,00. O banco cobra juros de 2,2%, sendo R$ 220,00 de juros,

comissões e taxas no valor de R$ 25,00, e IOF da operação de R$ 10,00, assim teremos:

Valor nominal dos títulos 10.000,00 - Juros 220,00 - Taxas e comissões 25,00 - IOF 10,00

= Liquido a receber 9.745,00

Contabilização:

Pela remessa dos títulos e respectiva operação de desconto:

1° MÉTODO 2° MÉTODO

D - BANCO D - BANCO

C - DUPLICATAS DESCONTADAS C - DUPLICATAS DESCONTADAS

Banco , DPLs conf borderô 10.000,00 Banco , DPLs conf borderô 9.745,00

D – JUROS PASSIVOS A VENCER D – JUROS PASSIVOS A VENCER

C - BANCO · C - DUPLICATAS DESCONTADAS

Banco , juros s/ descontos DPLs 220,00 Banco , juros s/ descontos DPLs 220,00

D – DESPESAS BANCÁRIAS D – DESPESAS BANCÁRIAS

C - BANCO C - DUPLICATAS DESCONTADAS

Banco , tx e comissões 25,00 Banco , tx e comissões 25,00

D – IOF D – IOF

C - BANCO C - DUPLICATAS DESCONTADAS

Banco , IOF s/ desconto DPL 10,00 Banco , IOF s/ desconto DPL 10,00

Observações: Observações:

· Debitamos a conta Banco (ativo · Debitamos a conta Banco (ativo

circulante) por R$ 10.000,00 para circulante) por R$ 9.725,00 para

registrar o valor das Duplicatas registrar o valor dos descontos liquido e

Descontadas, que creditamos. Duplicatas Descontadas, que

creditamos liquido.

Depois debitamos as despesas do

desconto, Juros Passivos a Vencer, Depois debitamos as despesas do

Despesas Bancárias e IOF, e creditamos desconto, Juros Passivos a Vencer,

Banco. Despesas Bancárias e IOF, e creditamos

Veja que o saldo da conta Banco ficou o as Duplicatas Descontadas.

liquido creditado R$ 9.745,00, com débito Veja que o saldo da conta Duplicatas

de R$ 10.000,00 e crédito no total de R$ Descontadas creditada R$ 10.000,00,

255,00. pelo lançamento de vários créditos.

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

45.

Aprender é Partilhar Page 45 of 55

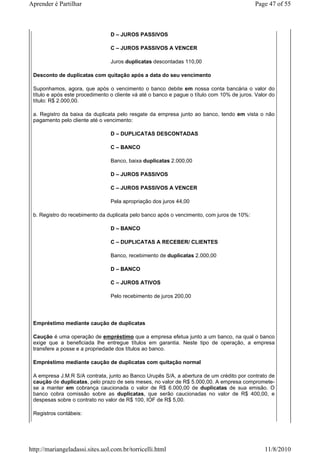

Pela quitação das duplicatas:

Suponhamos que, na data do vencimento, o banco receba as importâncias correspondentes a todas

as Duplicatas e comunique este fato à empresa através de aviso bancário.

Neste caso, faremos os seguintes registros contábeis:

D – DUPLICATAS DESCONTADAS

C – DUPLICATAS A RECEBER/ CLIENTES

Clientes, baixa duplicatas 10.000,00

D – JUROS PASSIVOS

C – JUROS PASSIVOS A VENCER

Pela apropriação dos juros 220,00

Na questão dos juros passivos a vencer, você deve entender o seguinte:

O desconto de duplicatas é uma modalidade de financiamento, ou seja, a empresa troca os títulos

por dinheiro, pagando os juros até os vencimentos dos títulos, você deve contabilizar os juros em

despesas antecipadas, pois os títulos ainda não venceram, obedecendo o artigo 377 do RIR/99,

devemos apropriar os juros no mês correspondente, vamos lá, se você descontou títulos a cada mês

terá uma parcela de juros a debitar como despesa financeira, creditando o juros passivos a vencer.

Duplicatas descontadas e não-quitadas pelo devedor na data do vencimento

Se após o vencimento o Cliente não pagar o título o banco fará a devolução para empresa e será

reembolsado mediante débito na conta bancária da empresa e comunicará o fato a empresa.

Exemplo, no nosso desconto houve a falta de pagamento de R$ 2.000,00, a contabilização ficaria

assim:

D – DUPLICATAS DESCONTADAS

C – BANCO

Devolução de DPL descontas 2.000,00

D – JUROS PASSIVOS

C – JUROS PASSIVOS A VENCER

Pela apropriação dos juros 44,00

Duplicatas descontadas e não-quitadas pelo devedor na data do vencimento e transferência

para cobrança simples

Se após o vencimento o Cliente não pagar o título o banco fará a devolução para empresa e será

reembolsado mediante débito na conta bancária da empresa e comunicará o fato a empresa. Ocorre

no entanto que o Banco pode ficar com os títulos para simples cobrança, como nós vimos no início

deste trabalho, o banco cobrará uma taxa de cobrança.

Exemplo, no nosso desconto houve a falta de pagamento de R$ 2.000,00, o banco debitou em

nossa conta corrente e ficou com os títulos para simples cobrança, debitando ainda uma taxa de R$

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

46.

Aprender é Partilhar Page 46 of 55

10,00, a contabilização ficaria assim:

1. Baixa da obrigação e respectivo pagamento ao banco mediante débito em conta:

D – DUPLICATAS DESCONTADAS

C – BANCO

Devolução de DPL descontas 2.000,00

2. Apropriação dos juros correspondentes ao valor das duplicatas:

D – JUROS PASSIVOS

C – JUROS PASSIVOS A VENCER

Pela apropriação dos juros 44,00

3. Registro em contas de compensação dos valores dos títulos transferidos para simples cobrança:

D – DUPLICATAS DESCONTADAS

C – ENDOSSO PARA COBRANÇA

Remessa de títulos para cobrança 2.000,00

4. Registro das despesas bancárias:

D – DESPESAS BANCÁRIAS

C – BANCO

Despesas c/ cobrança 10,00

Desconto de duplicatas com quitação na empresa

Poderá ocorrer, ainda, que o cliente efetue, na empresa, mediante recibo, o pagamento da duplicata

que está descontada no banco.

a. Pelo recebimento do título no caixa:

D – CAIXA

C – DUPLICATAS A RECEBER/ CLIENTES

Cliente, dpl 5.000,00

b. Baixa nas contas de duplicatas descontadas, a empresa avisa o Banco para que este

debite a duplicata, logicamente sem cobrança:

D – DUPLICATAS DESCONTADAS

C - BANCO

Banco, baixa duplicatas 5.000,00

c. Apropriação dos juros passivos a vencer:

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

47.

Aprender é Partilhar Page 47 of 55

D – JUROS PASSIVOS

C – JUROS PASSIVOS A VENCER

Juros duplicatas descontadas 110,00

Desconto de duplicatas com quitação após a data do seu vencimento

Suponhamos, agora, que após o vencimento o banco debite em nossa conta bancária o valor do

título e após este procedimento o cliente vá até o banco e pague o título com 10% de juros. Valor do

título: R$ 2.000,00.

a. Registro da baixa da duplicata pelo resgate da empresa junto ao banco, tendo em vista o não

pagamento pelo cliente até o vencimento:

D – DUPLICATAS DESCONTADAS

C – BANCO

Banco, baixa duplicatas 2.000,00

D – JUROS PASSIVOS

C – JUROS PASSIVOS A VENCER

Pela apropriação dos juros 44,00

b. Registro do recebimento da duplicata pelo banco após o vencimento, com juros de 10%:

D – BANCO

C – DUPLICATAS A RECEBER/ CLIENTES

Banco, recebimento de duplicatas 2.000,00

D – BANCO

C – JUROS ATIVOS

Pelo recebimento de juros 200,00

Empréstimo mediante caução de duplicatas

Caução é uma operação de empréstimo que a empresa efetua junto a um banco, na qual o banco

exige que a beneficiada lhe entregue títulos em garantia. Neste tipo de operação, a empresa

transfere a posse e a propriedade dos títulos ao banco.

Empréstimo mediante caução de duplicatas com quitação normal

A empresa J.M.R S/A contrata, junto ao Banco Urupês S/A, a abertura de um crédito por contrato de

caução de duplicatas, pelo prazo de seis meses, no valor de R$ 5.000,00. A empresa compromete-

se a manter em cobrança caucionada o valor de R$ 6.000,00 de duplicatas de sua emisão. O

banco cobra comissão sobre as duplicatas, que serão caucionadas no valor de R$ 400,00, e

despesas sobre o contrato no valor de R$ 100, IOF de R$ 5,00.

Registros contábeis:

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

48.

Aprender é Partilhar Page 48 of 55

a. Pela remessa de Duplicatas para Caução (CONTAS DE COMPENSAÇÃO):

D - DUPLICATAS EM CAUÇÃO BANCÁRIA

C - CAUÇÃO BANCÁRIA DE DUPLICATAS

Banco Urupês S/a, Duplicatas conf. Borderô 6.000,00

b. Pela liberação do empréstimo:

D – BANCO

C – BANCO CONTA CAUÇÃO (conta do passivo - empréstimos)

Banco Urupês S/A, contrato n° 5.000,00

c. Pela comissão cobrada pelo banco sobre o contrato de caução:

D – COMISSÕES BANCÁRIAS

C – BANCO

Banco Urupês S/A, contrato n° 400,00

As comissões bancárias poderá ter taxas de juros pré-fixadas, neste caso não poderemos

esquecer de usar COMISSÕES BANCÁRIAS A VENCER, e amortizar este custo no

vencimento do título ou mês a mês.

d. Pela despesa de cobrança sobre o contrato de caução:

D – DESPESAS BANCÁRIAS

C – BANCO

Banco Urupês S/A, contrato n° 100,00

e. Pelo IOF sobre o contrato de caução:

D – IOF

C – BANCO

Banco Urupês S/A, contrato n° 5,00

Suponhamos que o banco tenha recebido dos clientes, em quitação de duplicatas, a

importância de R$ 2.000,00.

Faremos os seguintes registros:

f. Pelo recebimento das duplicatas:

D – BANCO CONTA CAUÇÃO

C – DUPLICATAS A RECEBER

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

49.

Aprender é Partilhar Page 49 of 55

Recebimento de dpl conf borderô 2.000,00

g. Baixa das contas de compensações pelo recebimento das duplicatas:

D – CAUÇÃO BANCÁRIA DE DUPLICATAS

C – DUPLICATAS EM CAUÇÃO BANCÁRIAS

Recebimento de dpl conf borderô 2.000,00

Conforme cláusulas contratuais, a empresa se obriga a manter caucionados no mínimo R$ 6.000,00

em títulos: como ocorreu baixa, a empresa deve imediatamente remeter novas duplicatas para

cobrir o valor referido.

Devemos efetuar os lançamentos de a-d, com os valores novos. No caso teríamos que enviar R$

2.000,00 de novas duplicatas, pagar novas comissões, despesas bancárias.

Por fim, vamos supor que o banco recebeu todas as duplicatas e que tenha ocorrido a liquidação do

contrato:

Faremos os lançamentos f e g.

Você irá notar que a conta Banco Conta Caução (obrigações – empréstimos) possui saldo devedor

de R$ 1.000,00, esse valor é referente ao excedente de duplicatas remetidas ao banco.

Títulos caucionados 6.000,00 + 2.000,00 = 8.000,00

Empréstimos liberados 5.000,00 + 2.000,00 = 7.000,00

Saldo a favor da empresa 1.000,00

O último lançamento é para transferir este saldo para nossa conta bancária:

D – BANCO

C – BANCO CONTA CAUÇÃO (conta do passivo - empréstimos)

Banco Urupês S/A, liquidação contrato n° 1.000,00

Pesquise junto a agências bancárias como funciona esta modalidade de empréstimo.

Bibliografia:

RIBEIRO, Osni Moura, CONTABILIDADE COMERCIAL FÁCIL, 14ª ed, Ed. Saraiva

NEVES, Silvério das e VICECONTI, Paulo E. V., CONTABILIDADE BÁSICA, 11ª ed. Ed. Frase.

HIGUCHI, Hiromi e HIGUCHI, Celso Hiroyuki, IMPOSTO DE RENDA DAS EMPRESAS Interpretação e Prática,

27ª ed. Ed. Atlas.

Prof° José Williams Machado de Souza

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

50.

Aprender é Partilhar Page 50 of 55

CAMINHE COM A GENTE....

Envie um e-mail

Início da página

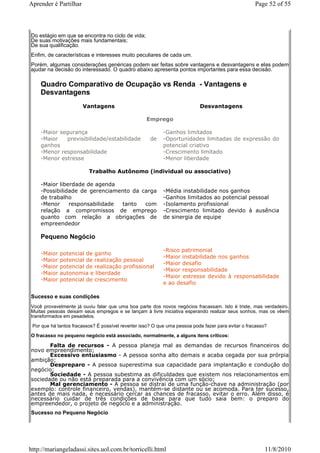

MARKETING PARA PEQUENAS E MÉDIAS EMPRESA

- O Pequeno Negócio

O pequeno negócio é um empreendimento pessoal pelo qual a pessoa busca atender suas necessidades

econômicas, além de realização profissional e social. A palavra-chave aqui é empreendimento, que

pressupõe investimento e risco.

No caso do emprego, não há empreendimento. A pessoa trabalha sob orientação e direção de outra, que

assume os riscos. No caso do autônomo, pode haver alguma forma eventual de empreendimento, mas não

é uma necessidade ou uma constante e em geral os riscos são limitados.

No pequeno negócio, o empreendedor:

Agrega recursos (dinheiro, pessoas contratadas, materiais) para produzir um bem ou serviço para o

mercado;

Aplica ou investe esses recursos na produção;

Comanda todas as operações necessárias a produzir e vender o bem ou serviço;

Assume os riscos pela atividade;

Retém para si os resultados excedentes dessa atividade.

Vamos encontrar pequenos negócios dos mais diversos tipos, em todos os segmentos da economia. É um

campo aberto à criatividade do empreendedor.

Salário X Patrimônio

Muitos pequenos empresários vivem com uma renda "apertada", que não permite grandes gastos. Têm

dificuldade em tirar mais dinheiro da empresa. Porém, às vezes, sem que eles percebam, passam a ter um

patrimônio cada vez maior em estoques, equipamentos e outros recursos. É que a empresa está crescendo

(e demandando recursos para crescer, o que enxuga o caixa) e o patrimônio vai junto.

Reflita:

- Em sua opinião, é mais vantajoso para uma pessoa pensar em termos de renda ou patrimônio?

O patrimônio quando está composto por ativos, tende a gerar mais renda, que por sua vez pode novamente

ser reaplicada em ativos rentáveis.

Diferentes tipos de negócios

Dentro da categoria pequeno negócio existem inúmeros e diferentes tipos de atividades. Há negócios para

todos os gostos, para todos os potenciais de investimentos, para todas as vocações. Quaisquer que sejam

os objetivos e as condições do interessado, ele pode achar um negócio que se encaixe perfeitamente para

seu interesse.

Vejamos algumas possibilidades:

*Quanto ao porte*

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

51.

Aprender é Partilhar Page 51 of 55

Microempreendimentos - As pessoas com baixo potencial de investimento podem iniciar pequenos

negócios com pouquíssimo ou até sem dinheiro. Há espaço na economia para uma grande gama de

microempreendimentos das mais diversas áreas.

Exemplos:

Na área de alimentação - Pequenas unidades de produção e venda de alimentos, como cachorro-quente,

pipoca, sanduíches, balas e doces, churros etc. É uma área muito propícia para iniciação de pequenos

empreendedores sem experiência e sem capital, já que o consumo é líquido e certo e a gestão não oferece

maiores dificuldades.

Na área de serviços - Pequenas firmas de reparos domésticos, de eletricidade, de consertos, de

manutenção, de transporte, de orientação profissional, de digitação de material, de informática etc. À

medida que a economia se sofistica, novas necessidades e oportunidades se abrem nessa área.

Pequenos empreendimentos - Saindo da área dos micronegócios há uma ampla gama de possibilidades

de investimento em unidades empresariais com algum porte. Encaixam-se aqui as pequenas bancas de

jornais, as pequenas padarias, quitandas, mercearias e pequenas escolas de informática. Idéias não faltam,

nem mercado.

Empreendimentos pessoais de médio porte - Ainda dentro da categoria dos negócios pessoais, que

agregam investimentos não muito significativos, há uma enorme variedade de negócios de porte médio. É o

executivo que deixa a empresa e monta seu próprio escritório de pesquisa de mercado, o médico que

monta um laboratório de análise investindo economias pessoais, o pequeno empreendedor que acumulou

recursos e dá um salto maior com a implantação de um restaurante de maior porte.

Não vamos falar aqui de grandes negócios, que agregam investimentos institucionais ou coletivos ou são

capitaneados por investidores que já passaram para a categoria de capitalistas. Mesmo sem falar nesses

tipos, a classificação acima, no entanto, não esgota todas as possibilidades de negócios pessoais.

*Quanto à natureza da atividade*

Há negócios pessoais na indústria, no comércio e nos serviços:

Indústria - Cada vez menos indicada para pequenos empreendedores, por tratar-se de operação

empresarial mais completa e complexa. Entretanto, há alguns empreendedores que, por terem alguma

condição especial, resolvem encaminhar-se para a indústria. São gráficas de pequeno porte, fábricas de

lajes de concreto, fábricas de diferentes tipos de alimentos, pequenas confecções, entre outros.

Comércio - Provavelmente é a área em que há maior concentração de negócios pessoais. Inclui uma

enorme variedade de alternativas, que vão desde as pequenas lojas de confecções até os comércios

especializados de vários tipos.

Serviços - Área em franco crescimento, agrega empreendedores profissionalizados ou intelectuais de

diferentes segmentos: especialistas em contabilidade, biólogos, administradores, professores. A área de

serviços freqüentemente acolhe aquele profissional que começa como autônomo e evolui para uma

pequena empresa.

Vantagens e Desvantagens

Cada tipo de negócio oferece vantagens e desvantagens para o empreendedor iniciante.

Note que há vantagens e desvantagens com relação à facilidade de operação, quanto às exigências em

relação a capital, quanto à demanda em relação ao trabalho do empreendedor, quanto à competitividade. É

preciso pesar bem tudo isso.

*Quanto às características*

Igualmente, poderíamos visualizar os tipos de pequeno negócio quanto às suas características. Por

exemplo:

Com empregados X sem empregados - Existem negócios que são tocados pelo próprio dono e seus

familiares. Outros contratam funcionários. (Este tipo é o mais comum).

Domésticos X não domésticos - Há negócios que funcionam a partir da casa do empreendedor. Esta

modalidade vem crescendo. Podem ser negócios mais simples, como o comércio de jóias por pequena

rede de revendedores, ou negócios mais sofisticados, como uma loja virtual operando pela Internet.

Enfim, o espaço aberto à criatividade

São tantas as variedades de pequenos negócios, que fica difícil estabelecer categorias. Qualquer pessoa

com iniciativa e boa vontade pode encontrar um lugar criativo para si mesma no âmbito do sistema

econômico. De um lado, existem clientes que necessitam de um produto ou serviço. Do outro há um

empreendedor disposto a investir, a correr riscos e a empenhar seus esforços e talentos para prestar um

serviço útil ou produzir um bem. Entre eles há um negócio.

Vantagens e Desvantagens

Se você fosse montar um negócio, quais seriam suas idéias iniciais sobre ele?

Porte do empreendimento

Natureza: (indústria, comércio, serviços)

Características : (com empregados? doméstico? outras características.

Opção pelo pequeno negócio: Vantagens e desvantagens

Dos valores pessoais;

Do estágio em que a pessoa se encontra na carreira;

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

52.

Aprender é Partilhar Page 52 of 55

Do estágio em que se encontra no ciclo de vida;

De suas motivações mais fundamentais;

De sua qualificação.

Enfim, de características e interesses muito peculiares de cada um.

Porém, algumas considerações genéricas podem ser feitas sobre vantagens e desvantagens e elas podem

ajudar na decisão do interessado. O quadro abaixo apresenta pontos importantes para essa decisão.

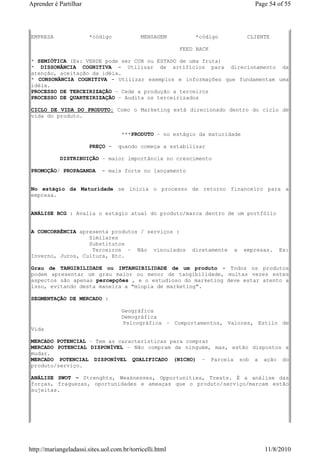

Quadro Comparativo de Ocupação vs Renda - Vantagens e

Desvantagens

Vantagens Desvantagens

Emprego

-Maior segurança -Ganhos limitados

-Maior previsibilidade/estabilidade de -Oportunidades limitadas de expressão do

ganhos potencial criativo

-Menor responsabilidade -Crescimento limitado

-Menor estresse -Menor liberdade

Trabalho Autônomo (individual ou associativo)

-Maior liberdade de agenda

-Possibilidade de gerenciamento da carga -Média instabilidade nos ganhos

de trabalho -Ganhos limitados ao potencial pessoal

-Menor responsabilidade tanto com -Isolamento profissional

relação a compromissos de emprego -Crescimento limitado devido à ausência

quanto com relação a obrigações de de sinergia de equipe

empreendedor

Pequeno Negócio

-Risco patrimonial

-Maior potencial de ganho

-Maior instabilidade nos ganhos

-Maior potencial de realização pessoal

-Maior desafio

-Maior potencial de realização profissional

-Maior responsabilidade

-Maior autonomia e liberdade

-Maior estresse devido à responsabilidade

-Maior potencial de crescimento

e ao desafio

Sucesso e suas condições

Você provavelmente já ouviu falar que uma boa parte dos novos negócios fracassam. Isto é triste, mas verdadeiro.

Muitas pessoas deixam seus empregos e se lançam à livre iniciativa esperando realizar seus sonhos, mas os vêem

transformados em pesadelos.

Por que há tantos fracassos? É possível reverter isso? O que uma pessoa pode fazer para evitar o fracasso?

O fracasso no pequeno negócio está associado, normalmente, a alguns itens críticos:

Falta de recursos - A pessoa planeja mal as demandas de recursos financeiros do

novo empreendimento;

Excessivo entusiasmo - A pessoa sonha alto demais e acaba cegada por sua prórpia

ambição;

Despreparo - A pessoa superestima sua capacidade para implantação e condução do

negócio;

Sociedade - A pessoa subestima as dificuldades que existem nos relacionamentos em

sociedade ou não está preparada para a convivência com um sócio;

Mal gerenciamento - A pessoa se distrai de uma função-chave na administração (por

exemplo: controle financeiro, vendas), mantém-se distante ou se acomoda. Para ter sucesso,

antes de mais nada, é necessário cercar as chances de fracasso, evitar o erro. Além disso, é

necessário cuidar de três condições de base para que tudo saia bem: o preparo do

empreendedor, o projeto de negócio e a administração.

Sucesso no Pequeno Negócio

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

53.

Aprender é Partilhar Page 53 of 55

Empreendedor

Projeto Administração

Você está preparado?

Você está preparado para o pequeno negócio? Isso requer uma avaliação real de seu potencial em três ângulos:

mental, profissional e econômico.

Mental

Possibilidade de conviver com a pressão decorrente do risco e da responsabilidade, clareza mental sobre o

que quer.

Profissional

Conhecimentos e habilidade básicas desenvolvidos o suficiente para tocar um empreendimento próprio.

Econômico

Condição de investir o necessário para o tipo de negócio que se almeja e para esperar pela sua maturação.

Fonte:. Geranegócios - o portal do pequeno negócio

http://www.geranegocios.com.br/

Terminologias utilizadas em Marketing

MERCHANDISING – Ação de MKT no ponto de venda

TAE IN – Propaganda inserida em programas subjetivamente

TEASER – Anúncios Provocadores – que chamam atenção

IDENTIDADE VISUAL:

LOGOMARCA (Símbolo+Logotipo)

Ex: Castrol - Itaú

SÍMBOLO – G de Gradiente

LOGOTIPO – Verbal : Gradiente

SLOGAN – Ex: “Tem coisas que só a Philco faz por você”

MIX DE MARKETING – Produto, Preço, Propaganda (Comunicação / Promoção) e

Distribuição.

ESCAMBO – Troca

HIERARQUIA DAS NECESSIDADES DE MASLOW – Necessidades Fisiológicas, de

Segurança, Afetividade (Inserção Social no Meio Social ), Status e Auto-

Realização

FREUD – Fatores Psicológicos

HERZOG –Satisfatores e Insatisfatores

REVOLUÇÃO NEOLÍTICA – Mecânica

REVOLUÇÃO INDUSTRIAL – Eletro-Mecânica

REVOLUÇÃO DIGITAL (3ª onda) – Informação

CONSUMISMO – Consumo por impulso sem análise

CONSUMERISMO – Exigir o justo, avaliar os benefícios e qualidade

MARKETING SOCIAL – Marketing feito pelo governo

MARKETING SOCIETAL – Feito pelas empresas, usa a causa social para reforçar a

imagem

MARKETING CULTURAL – Promovido pelo governo + empresa + produtor cultural

TOP OF MIND – Folha de São Paulo apura e divulga anualmente

SHARE OF MIND – Índice de lembrança imediata

Fluxograma da COMUNICAÇÃO

MÍDIA

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

54.

Aprender é Partilhar Page 54 of 55

EMPRESA *código MENSAGEM *código CLIENTE

FEED BACK

* SEMIÓTICA (Ex: VERDE pode ser COR ou ESTADO de uma fruta)

* DISSONÂNCIA COGNITIVA - Utilizar de artifícios para direcionamento da

atenção, aceitação da idéia.

* CONSONÂNCIA COGNITIVA - Utilizar exemplos e informações que fundamentam uma

idéia.

PROCESSO DE TERCEIRIZAÇÃO – Cede a produção a terceiros

PROCESSO DE QUARTEIRIZAÇÃO – Audita os terceirizados

CICLO DE VIDA DO PRODUTO: Como o Marketing está direcionado dentro do ciclo de

vida do produto.

***PRODUTO – no estágio da maturidade

PREÇO - quando começa a estabilizar

DISTRIBUIÇÃO – maior importância no crescimento

PROMOÇÃO/ PROPAGANDA - mais forte no lançamento

No estágio da Maturidade se inicia o processo de retorno financeiro para a

empresa.

ANÁLISE BCG : Avalia o estágio atual do produto/marca dentro de um portfólio

A CONCORRÊNCIA apresenta produtos / serviços :

Similares

Substitutos

Terceiros – Não vinculados diretamente a empresas. Ex:

Inverno, Juros, Cultura, Etc.

Grau de TANGIBILIDADE ou INTANGIBILIDADE de um produto - Todos os produtos

podem apresentar um grau maior ou menor de tangibilidade, muitas vezes estes

aspectos são apenas percepções , e o estudioso do marketing deve estar atento a

isso, evitando desta maneira a "miopia de marketing".

SEGMENTAÇÃO DE MERCADO :

Geográfica

Demográfica

Psicográfica – Comportamentos, Valores, Estilo de

Vida

MERCADO POTENCIAL – Tem as características para comprar

MERCADO POTENCIAL DISPONÍVEL – Não compram de ninguém, mas, estão dispostos a

mudar.

MERCADO POTENCIAL DISPONÍVEL QUALIFICADO (NICHO) – Parcela sob a ação do

produto/serviço.

ANÁLISE SWOT – Strenghts, Weaknesses, Opportunities, Treats. É a análise das

forças, fraquezas, oportunidades e ameaças que o produto/serviço/marcam estão

sujeitas.

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010

55.

Aprender é Partilhar Page 55 of 55

Prof° José Williams Machado de Souza

CAMINHE COM A GENTE....

Envie um e-mail

Início da página

http://mariangeladassi.sites.uol.com.br/torricelli.html 11/8/2010