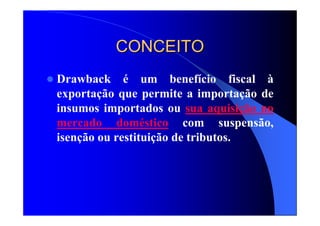

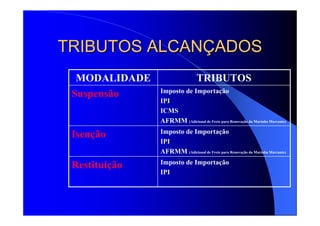

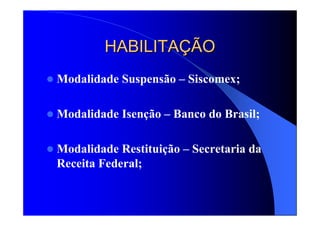

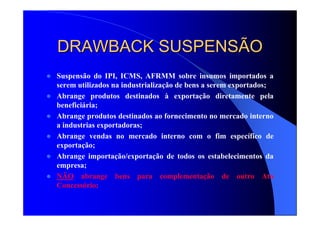

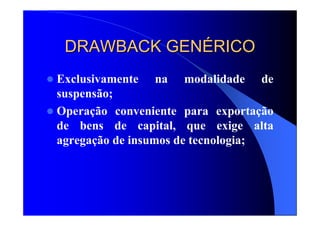

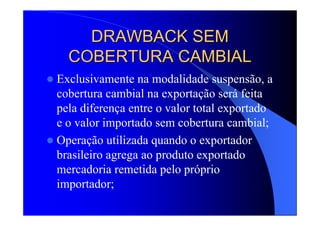

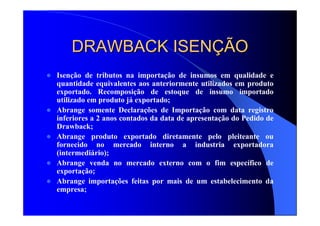

O documento descreve os conceitos e modalidades do drawback brasileiro, que permite a importação de insumos com isenção, suspensão ou restituição de tributos para produtos a serem exportados. As três modalidades são a restituição de tributos na importação de bens já exportados, a isenção na importação de estoques para recomposição de produtos exportados e a suspensão de tributos na importação para industrialização e posterior exportação.