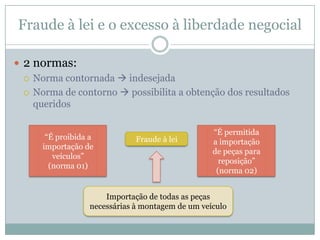

Baixado 191 vezes

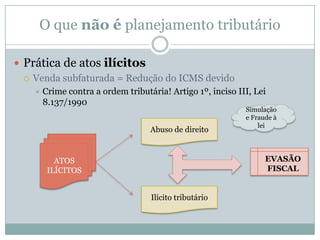

![Uma outra interpretação possível...Abuso do direito de auto-organizaçãoMarco Aurélio Greco – Teoria do propósito negocialInterpretação liberal do princípio da capacidade contributivaOfensa ao princípio da isonomia“[...] os negócios jurídicos que não tiverem nenhuma causa real e predominante, a não ser conduzir a um menor imposto, terão sido realizados em desacordo com o perfil objetivo do negócio e, como tal, assumem um caráter abusivo”.O ônus da prova é do Fisco. Busca pela finalidade predominantemente fiscal.](https://image.slidesharecdn.com/cogeaedirempresarial-planejamento-110503140415-phpapp01/85/Planejamento-tributario-e-seus-limites-Cogeae-abr_2011-10-320.jpg)

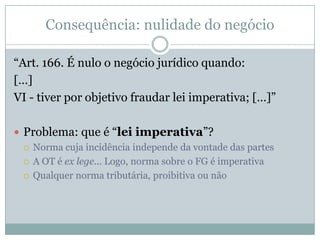

![Consequência: nulidade do negócio“Art. 166. É nulo o negócio jurídico quando:[…]VI - tiver por objetivo fraudar lei imperativa; […]”Problema: que é “lei imperativa”?Norma cuja incidência independe da vontade das partesA OT é ex lege... Logo, norma sobre o FG é imperativaQualquer norma tributária, proibitiva ou não](https://image.slidesharecdn.com/cogeaedirempresarial-planejamento-110503140415-phpapp01/85/Planejamento-tributario-e-seus-limites-Cogeae-abr_2011-13-320.jpg)

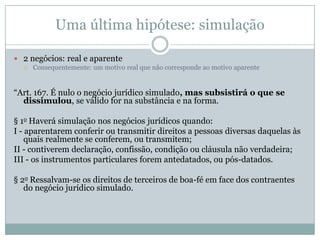

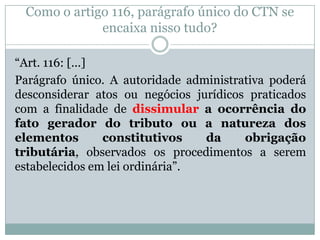

![Como o artigo 116, parágrafo único do CTN se encaixa nisso tudo?“Art. 116: [...]Parágrafo único. A autoridade administrativa poderá desconsiderar atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obrigação tributária, observados os procedimentos a serem estabelecidos em lei ordinária”.](https://image.slidesharecdn.com/cogeaedirempresarial-planejamento-110503140415-phpapp01/85/Planejamento-tributario-e-seus-limites-Cogeae-abr_2011-17-320.jpg)

O documento discute os limites do planejamento tributário, definindo-o como a redução lícita da carga tributária por meio de atos lícitos. Aborda condutas ilícitas como fraude à lei, simulação e abuso de direito, que contaminam o planejamento e podem levar à desconsideração ou nulidade de atos para fins tributários. Também analisa a função do artigo 116 do CTN na desconsideração de atos com finalidade exclusiva de reduzir tributos.