Baixado 47 vezes

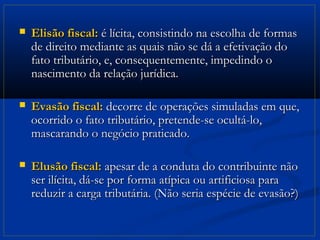

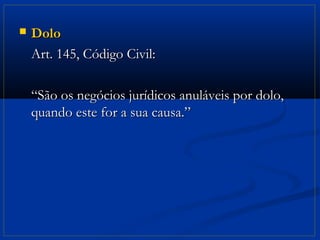

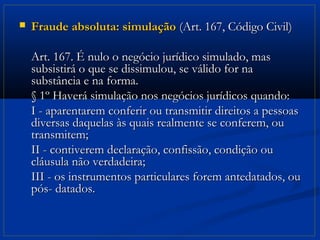

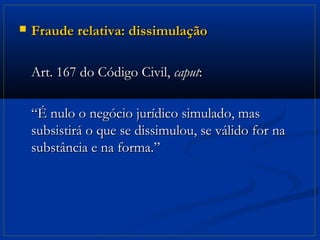

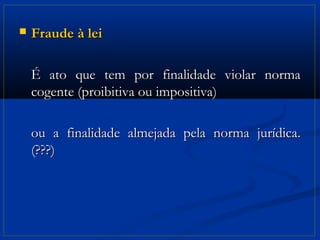

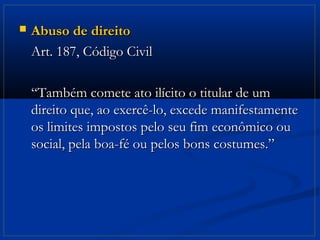

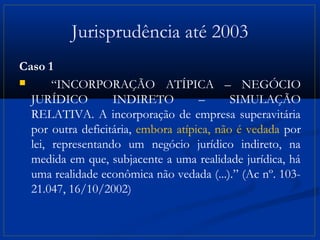

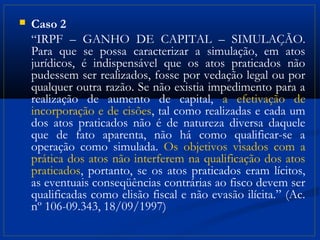

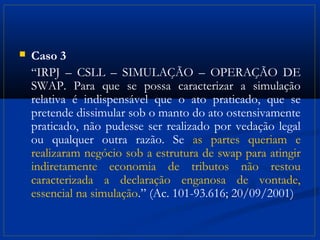

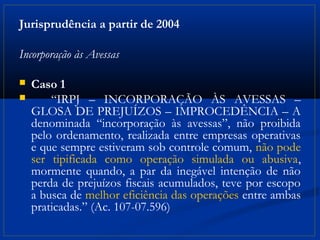

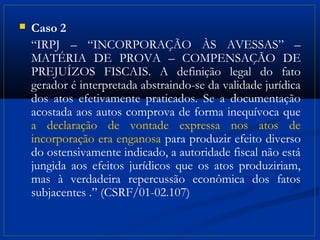

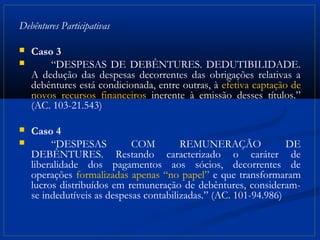

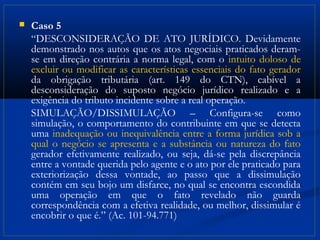

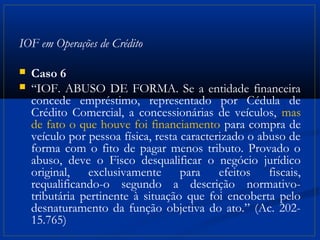

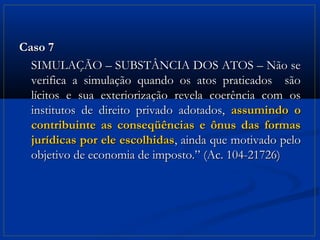

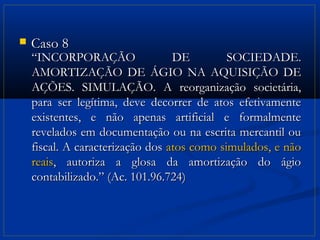

O documento discute conceitos fundamentais de planejamento tributário no Brasil, como elisão fiscal, evasão fiscal, elusão fiscal, dolo, fraude, simulação e dissimulação. Argumenta que o sistema jurídico brasileiro se baseia na estrita legalidade e tipicidade tributária, e que a desconsideração de negócios jurídicos só é possível em casos de atos ilícitos como simulação tributária. Também analisa jurisprudência sobre incorporações atípicas, debêntures participativas e IOF em operações de crédito