Baixado 23 vezes

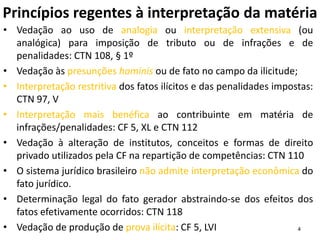

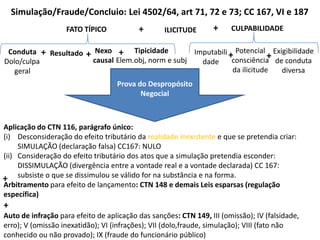

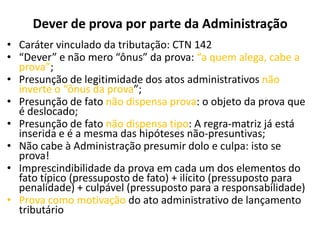

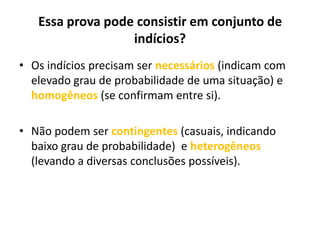

1) O documento discute questões relacionadas à prova no planejamento tributário, como a responsabilidade da administração em comprovar os elementos do fato tributário versus a licitude das operações realizadas pelos contribuintes. 2) É analisada a linha tênue entre planejamento tributário lícito (elisão fiscal) e simulação/fraude tributária. 3) São apresentados os princípios que regem a interpretação dessas matérias, como legalidade, tipicidade e irretroatividade da lei tributária.