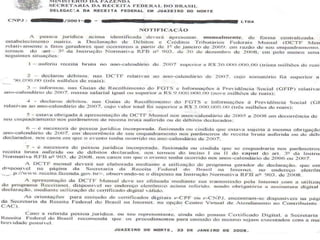

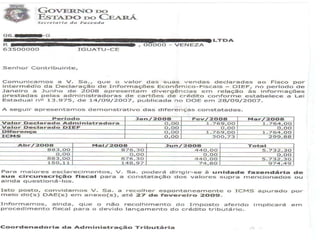

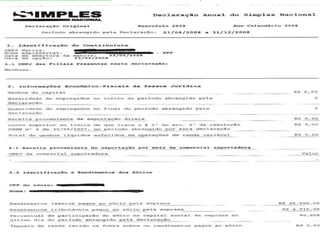

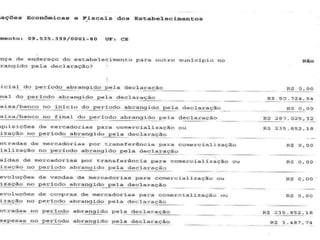

Baixado 60 vezes

![Obrigado !!! RAFHAEL SOUSA SENA Contador CRC-CE (18.977) (88) 8826 3816 (88) 3581 6194 [email_address] www.acesfcontabil.com.br](https://image.slidesharecdn.com/fisconaeradigitalriscoaseremevitados-100204121705-phpapp02/85/Fisco-Na-Era-Digital-Risco-A-Serem-Evitados-27-320.jpg)

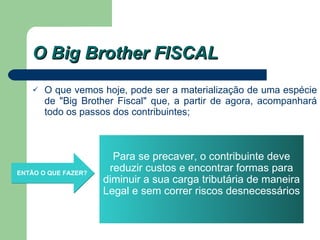

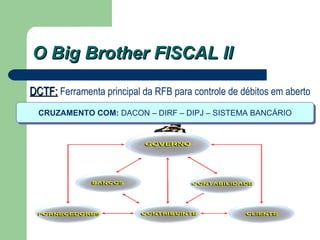

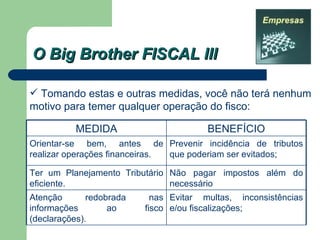

O documento discute a evolução da contabilidade fiscal no Brasil com a introdução do Sistema Público de Escrituração Digital (SPED), que tornou a escrituração de tributos digital. O SPED trouxe riscos como a violação do sigilo fiscal, mas também benefícios como mais eficiência na fiscalização e integração entre empresas. O documento enfatiza a importância da organização, capacitação e planejamento tributário para empresas se adequarem às mudanças e evitarem problemas com o fisco.

![Global and china hd map industry research summary, 2016 [兼容模式]](https://cdn.slidesharecdn.com/ss_thumbnails/globalandchinahdmapindustryresearchsummary2016-160913025409-thumbnail.jpg?width=640&height=640&fit=bounds)