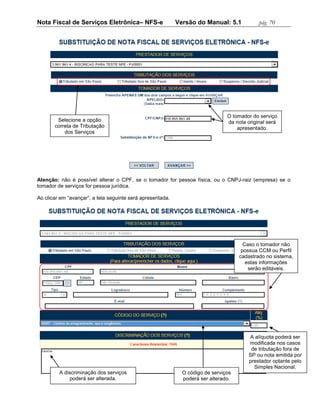

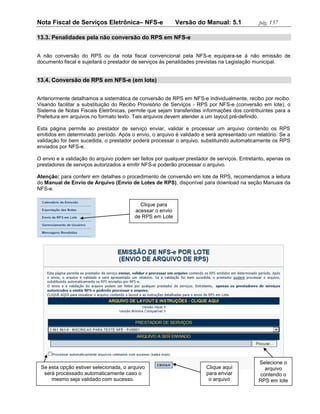

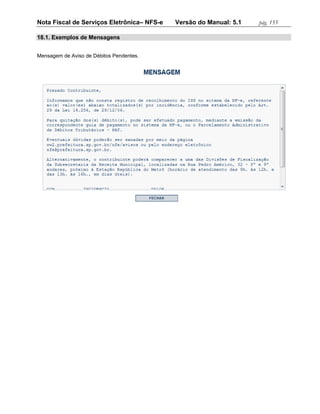

Baixado 41 vezes

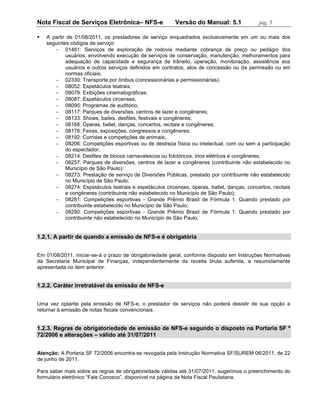

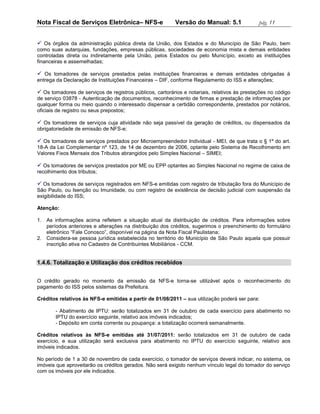

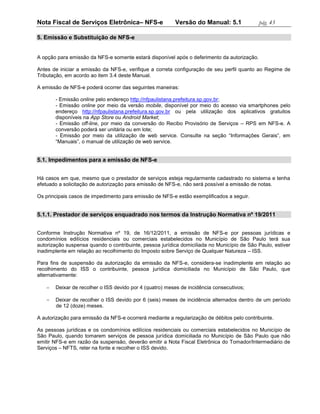

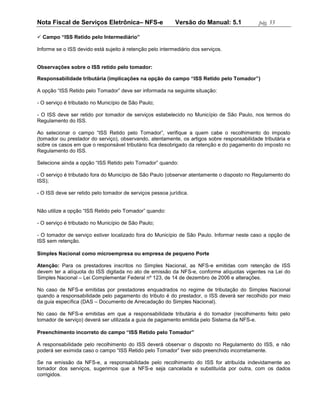

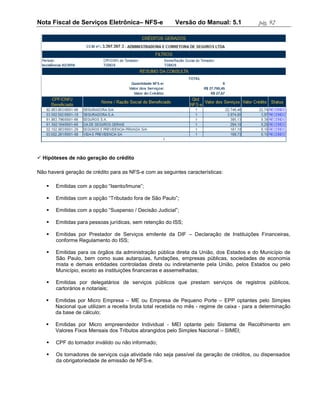

![Nota Fiscal de Serviços Eletrônica– NFS-e Versão do Manual: 5.1 pág. 65

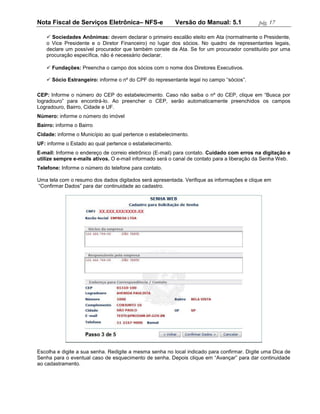

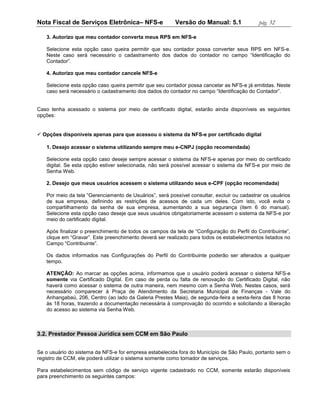

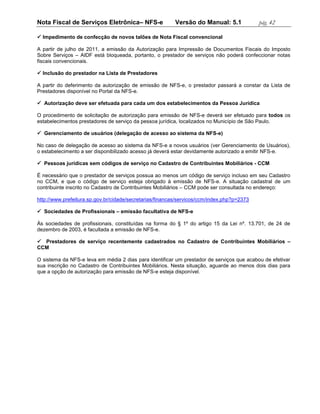

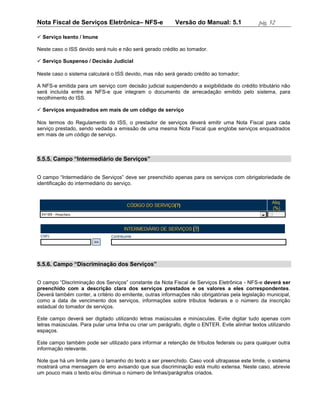

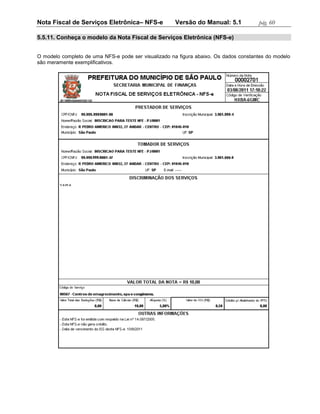

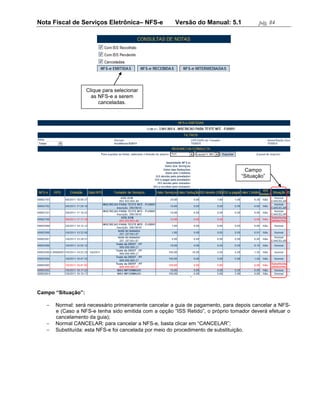

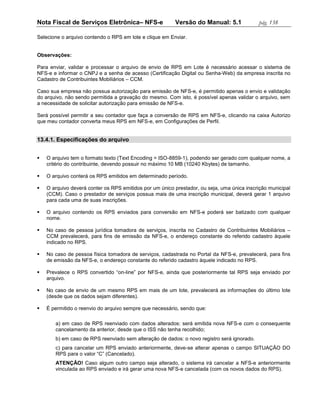

Mensagem Situação

Demais casos de não geração de crédito, previstos em

Esta NFS-e não gera crédito.

Legislação municipal.

Casos de conversão – individual ou em lote – de RPS em NFS-e.

Esta NFS-e substitui o RPS Nº XXXXXX, emitido em dd/mm/yyyy. Informação sobre a numeração do RPS e data da prestação do

serviço.

Significa que houve correção no campo Descrição dos Serviços,

Esta NFS-e possui xxx carta(s) de correção

após sua emissão.

Significa que houve correção fiscal da NFS-e, ou seja:

- o regime de tributação foi alterado para uma NFS-e emitida

Os valores da NFS-e foram alterados em virtude de correção anteriormente, podendo ocasionar estorno ou adição de créditos.

fiscal

Em razão desta alteração de regime de tributação, o valor do ISS

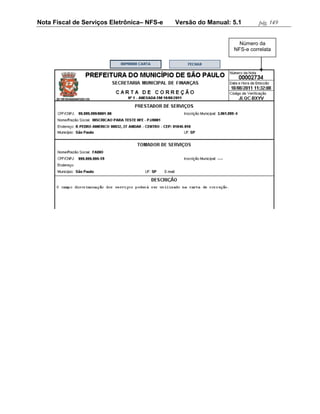

também será alterado. Quando a alteração for de Tributação

Normal pra o Simples Nacional, o ISS será zerado.

As instituições financeiras devem emitir declaração específica –

O ISS relativo a esta NFS-e deverá ser recolhido segundo as

DIF, além de recolher o ISS por meio de documento de

regras da DIF por meio do Portal de Pagamentos em

arrecadação específico. Portanto, NFS-e emitidas por instituições

www.prefeitura.sp.gov.br

financeiras não geram créditos ao tomador.

Significa que se trata de nota substitutiva à nota informada com

Esta NFS-e substitui a NFS-e N.º [número da nota fiscal original].

“número da nota fiscal original”.

Esta NFS-e foi emitida por prestador de serviços profissional Trata-se de nota emitida por profissional liberal ou autônomo, na

autônomo. qual não são gerados créditos nem bilhetes para participação em

sorteios de prêmios.

Trata-se de nota emitida por Sociedade Uniprofissional - SUP, na

Esta NFS-e foi emitida por prestador de serviços constituído em

qual não é gerado crédito para transferência em conta bancária

acordo ao art. 15 da Lei 13.701/2003.

ou para abatimento no IPTU.

Intermediário do serviço: [valor do CNPJ / CPF] – [Nome ou Trata-se de nota emitida com a identificação do intermediário do

Razão Social do Intermediário]. serviço.](https://image.slidesharecdn.com/manualnfepj-121030192142-phpapp01/85/Nota-Fiscal-de-Servicos-Eletronica-NFS-e-65-320.jpg)

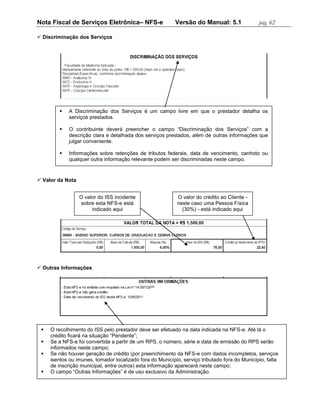

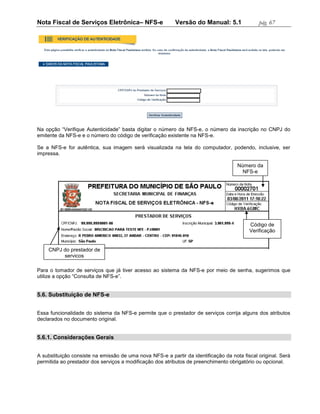

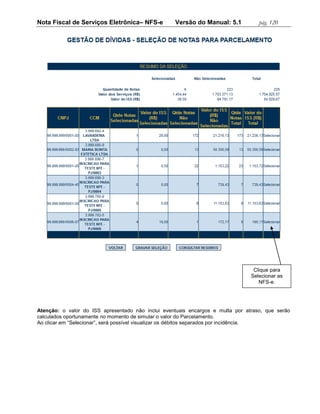

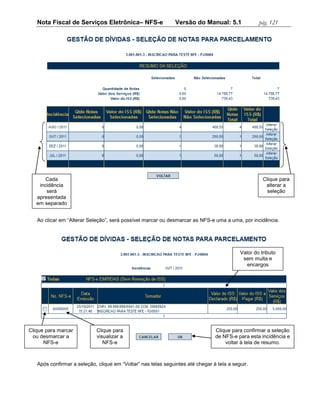

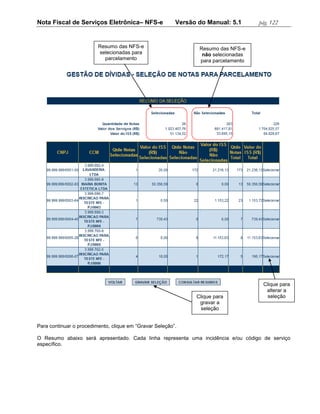

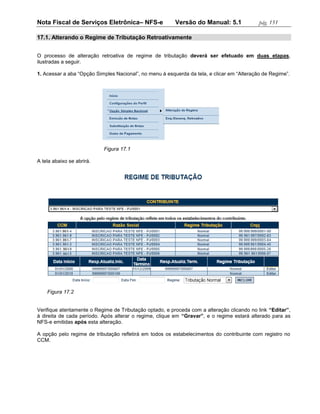

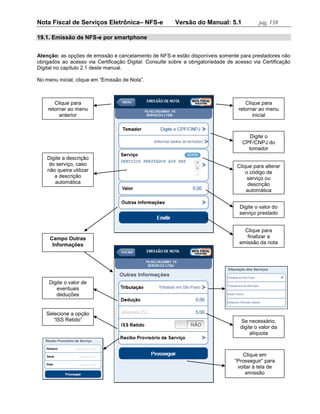

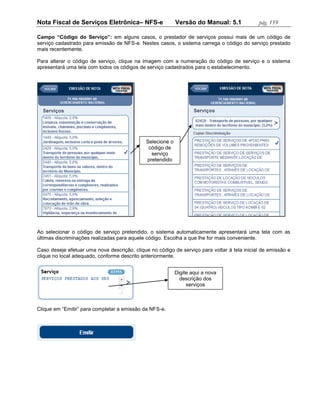

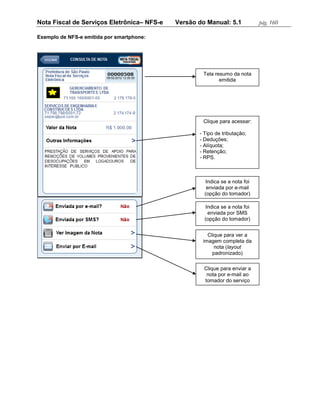

Este documento fornece instruções sobre a Nota Fiscal de Serviços Eletrônica para pessoas jurídicas (NFS-e) no estado de São Paulo. Explica como acessar o sistema da NFS-e, emitir notas fiscais, consultar notas emitidas e recebidas, gerenciar créditos e pagar o Imposto Sobre Serviços. Também aborda tópicos como emissão retroativa, parcelamento de débitos e exportação de dados.