My quadro de indicadores economico financeiros professor cleverson tabajara - v03

•

0 gostou•866 visualizações

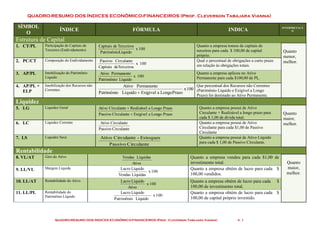

Este documento apresenta um quadro-resumo de 16 índices econômico-financeiros divididos em 5 categorias: estrutura de capital, liquidez, rentabilidade, prazos médios e ciclos. Cada índice é descrito com sua fórmula, o que indica e como deve ser interpretado. O documento fornece as ferramentas para analisar a saúde financeira de uma empresa usando métricas como endividamento, composição do endividamento, imobilização de ativos, giro de ativos e rentabilidade sobre patrimônio

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a My quadro de indicadores economico financeiros professor cleverson tabajara - v03

Semelhante a My quadro de indicadores economico financeiros professor cleverson tabajara - v03 (20)

Mais de IFSC

Mais de IFSC (20)

My quadro de indicadores economico financeiros professor cleverson tabajara - v03

- 1. Prof. CLEVERSON TABAJARA. QUADRO-RESUMO DOS ÍNDICES ECONÔMICO-FINANCEIROS (Prof. Cleverson Tabajara Vianna) p. 1 QUADRO-RESUMO DOS ÍNDICES ECONÔMICO-FINANCEIROS (Prof. Cleverson Tabajara Vianna) SÍMBOL O ÍNDICE FÓRMULA INDICA INTERPRETAÇÃ O Estrutura de Capital 1. CT/PL Participação de Capitais de Terceiros (Endividamento) 100x LíquidoPatrimônio TerceirosdeCapitais Quanto a empresa tomou de capitais de terceiros para cada $ 100,00 de capital próprio. Quanto menor, melhor.2. PC/CT Composição do Endividamento 100x sdeTerceiroCapitais CirculantePassivo Qual o percentual de obrigações a curto prazo em relação às obrigações totais. 3. AP/PL Imobilização do Patrimônio Líquido 100x LíquidoPatrimônio PermanenteAtivo Quanto a empresa aplicou no Ativo Permanente para cada $100,00 de PL. 4. AP/PL + ELP Imobilização dos Recursos não Correntes 100x LongoPrazoaExigívelLíquidoPatrimônio PermanenteAtivo Que percentual dos Recursos não Correntes (Patrimônio Líquido e Exigível a Longo Prazo) foi destinado ao Ativo Permanente. Liquidez 5. LG Liquidez Geral PrazoLongoaExigívelCirculantePassivo PrazoLongoaRealizávelCirculanteAtivo Quanto a empresa possui de Ativo Circulante + Realizável a longo prazo para cada $ 1,00 de dívida total. Quanto maior, melhor.6. LC Liquidez Corrente CirculantePassivo CirculanteAtivo Quanto a empresa possui de Ativo Circulante para cada $1,00 de Passivo Circulante 7. LS Liquidez Seca CirculantePassivo Estoques-CirculanteAtivo Quanto a empresa possui de Ativo Líquido para cada $ 1,00 de Passivo Circulante. Rentabilidade 8. VL/AT Giro do Ativo Ativo LíquidasVendas Quanto a empresa vendeu para cada $1,00 de investimento total. Quanto maior, melhor. 9. LL/VL Margem Líquida 100x LíquidasVendas LíquidoLucro Quanto a empresa obtém de lucro para cada $ 100,00 vendidos. 10. LL/AT Rentabilidade do Ativo 100x Ativo LíquidoLucro Quanto a empresa obtém de lucro para cada $ 100,00 de investimento total. 11. LL/PL Rentabilidade do Patrimônio Líquido 100x LíquidoPatrimônio LíquidoLucro Quanto a empresa obtém de lucro para cada $ 100,00 de capital próprio investido.

- 2. Prof. CLEVERSON TABAJARA. QUADRO-RESUMO DOS ÍNDICES ECONÔMICO-FINANCEIROS (Prof. Cleverson Tabajara Vianna) p. 2 Prazos médios 12. PMRE Prazo médio de Renovação de Estoques 90x CPV Estoques O tempo médio de estocagem de matéria-prima e produto acabado. Quanto menor, melhor. 13. PMRV Prazo médio de Recebimento de Vendas 90x Vendas ReceberaDuplicatas O tempo médio decorrido entre a venda e o recebimento ao produto acabado. 14. PMPC Prazo médio de Pagamento das Compras 90x Compras esFornecedor O tempo médio concedido pelos fornecedores para o pagamento das compras. Quanto maior, melhor. Ciclos 15. CO Ciclo Operacional PMRE + PMRV O tempo médio decorrido entre a compra da matéria- prima e o recebimento da venda do produto acabado. Quanto menor, melhor. 16. CF Ciclo Financeiro PMRE + PMRV - PMPC O tempo médio decorrido entre o pagamento aos fornecedores e o recebimento da venda do produto acabado. Financiamento do Capital de Giro 1. NLCDG Necessidade Líquida de Capital de Giro ACO - PCO Quando positiva, indica quanto a empresa necessita de capital para financiar seu ciclo operacional e quando negativa, indica que a empresa tem seu ciclo operacional financiado pelo passivo circulante operacional ou de financiamento. Quanto menor, melhor. 2. T Tesouraria ACF - PCF Quando negativa, indica que a empresa está financiando suas necessidades de capital de giro com recursos de terceiros de curto prazo e quando positiva, indica que a empresa tem aplicações de recursos no curto prazo. Quanto menor, melhor. 3. LP Longo Prazo EXLP – RLP Quando positivo, indica que a empresa está financiando suas necessidades de capital de giro com recursos de terceiros de longo prazo e quando negativo, indica que a empresa tem aplicações de recursos no longo prazo. Quanto menor, melhor, desde que a empresa não tenha recursos próprios. 4. CDG Capital de Giro Próprio PL – AP Quando positivo, indica que a empresa está financiando suas necessidades de capital de giro com recursos próprios e quando negativo, indica que a empresa não possui recursos próprios para financiar suas necessidades de capital de giro. Quanto maior, melhor. 5. TSF (%) Termômetro da Situação Financeira 100x NLCDG T Quando negativo, indica a percentagem das necessidades de capital de giro que a empresa está financiando com recursos de terceiros de curto prazo e quando positivo, indica a percentagem das aplicações de recursos no curto prazo. Se negativo, quanto menor, melhor. Se positivo, quanto maior, melhor. Fonte: Adaptado de Vianna (p. 74-76) Como citar (ABNT) este documento: VIANNA (2015, pp.74-76). Como referenciar: VIANNA, Cleverson Tabajara. Finanças, Custos & Mark-up - Conceitos Básicos, Florianópolis: IFSC, 2015 Ou exemplo direto ao doc: VIANNA, Cleverson Tabajara. QUADRO-RESUMO DOS ÍNDICES ECONÔMICO-FINANCEIROS. Disponível em: < http://site onde achou > Acesso em: 12 jan. 2018