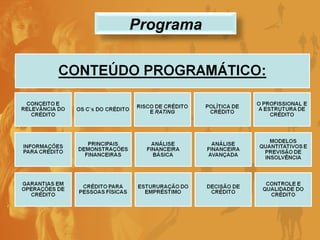

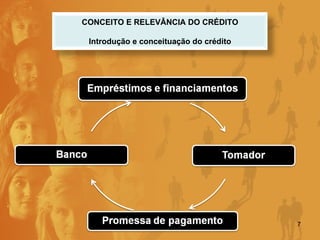

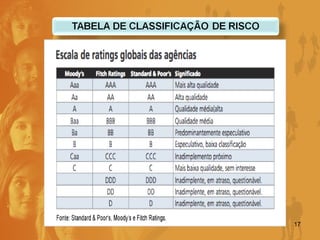

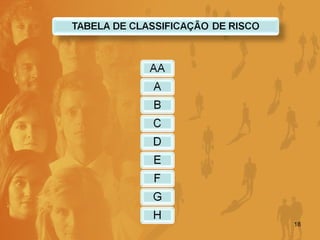

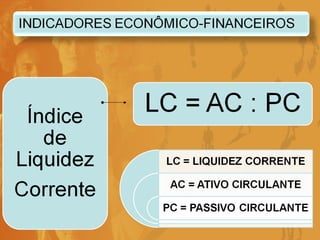

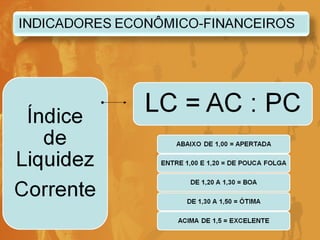

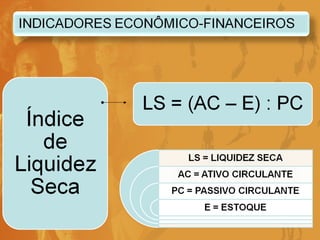

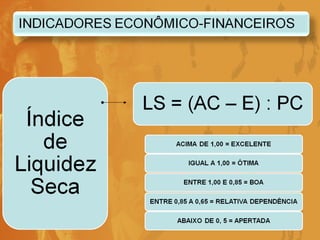

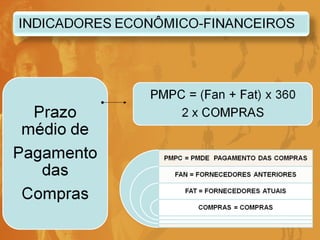

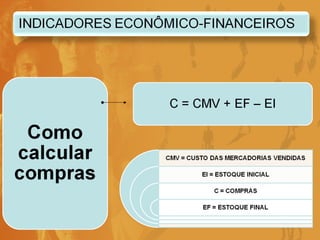

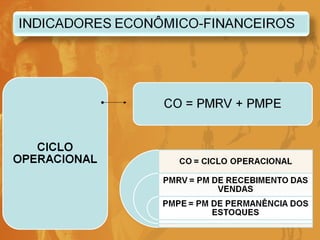

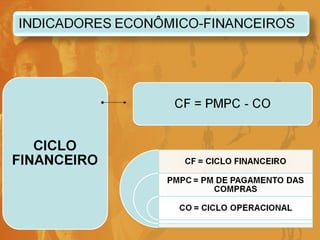

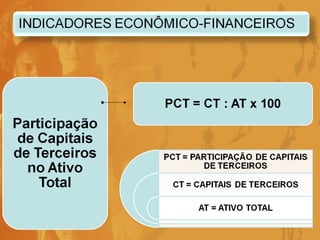

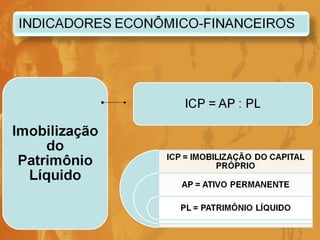

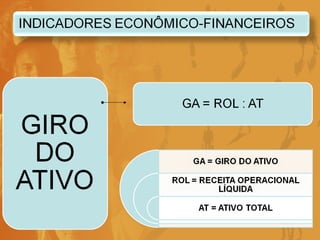

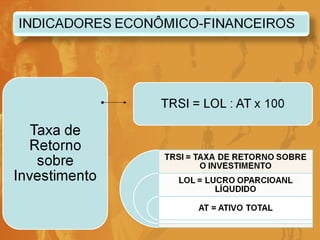

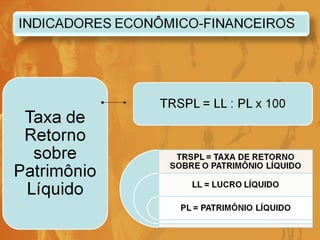

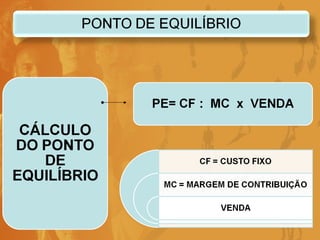

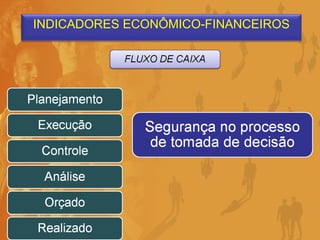

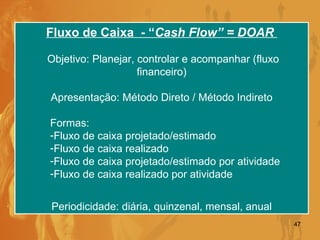

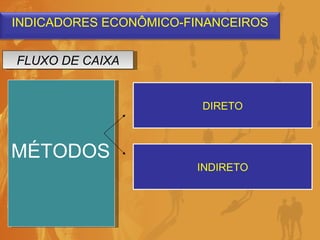

O documento apresenta o currículo e áreas de atuação do professor Edmilson Santos Assunção, incluindo sua formação acadêmica e experiência como professor em diversas instituições de ensino superior. Também aborda conceitos sobre crédito e análise de risco de crédito, métodos de fluxo de caixa e indicadores econômico-financeiros.