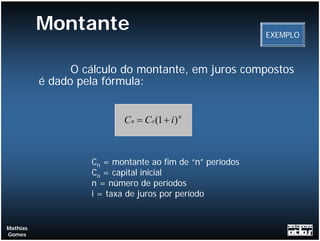

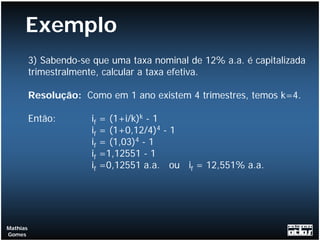

O documento discute conceitos de juros compostos, apresentando fórmulas e exemplos numéricos para cálculo de montantes, juros, valores atuais e nominais. É abordada a diferença entre juros simples e compostos, assim como taxas equivalentes, períodos não inteiros e a distinção entre taxas nominais e efetivas.

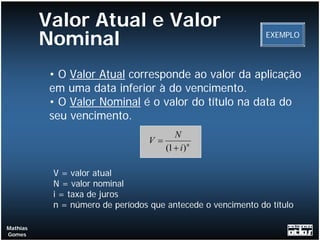

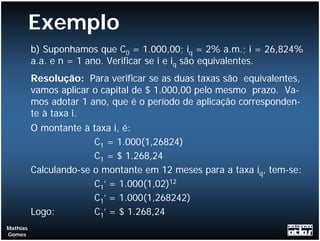

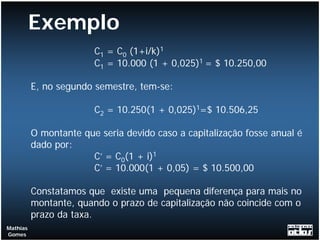

![Cálculo de Juro EXEMPLO

O juro é dado pela fórmula seguinte:

Jn =C.[( +i) −1

o 1 ] n

Jn = juros após “n” períodos

Co = capital inicial

n = número de períodos

i = taxa de juros por período

Mathias

Gomes](https://image.slidesharecdn.com/cap3-100307090716-phpapp01/85/Cap3-7-320.jpg)

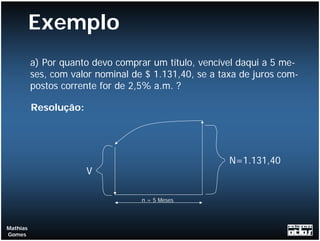

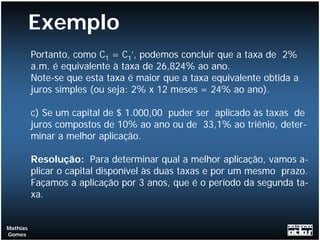

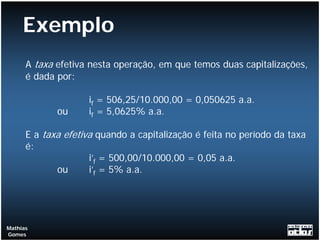

![Exemplo

Qual o juro pago no caso do empréstimo de $ 1.000,00 à taxa

de juros compostos de 2% a.m. e pelo prazo de 10 meses ?

Resolução: C0 = 1.000

i = 2% a .m.

n = 10 meses

Temos: Jn = [C 0 (1 + i ) n − 1]

J 10 = 1.000[(1 + 0,02 )10 − 1]

J 10 = 1.000[(1,02 )10 − 1]

J 10 = 1.000[0,21899 ]

Mathias

∴ J 10 = $218,99

Gomes](https://image.slidesharecdn.com/cap3-100307090716-phpapp01/85/Cap3-8-320.jpg)

![Introdução à matemática financeira [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/introduomatemticafinanceiramododecompatibilidade-110819150702-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)