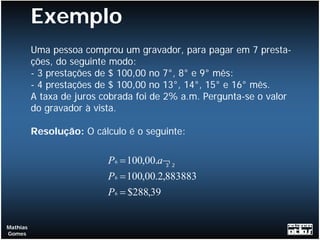

Este documento apresenta exemplos de cálculos de anuidades diferidas e compostas usando modelos genéricos. O primeiro exemplo mostra o cálculo do valor atual e montante de uma anuidade diferida de 16 prestações mensais com um diferimento de 15 meses. O segundo exemplo ilustra o cálculo do valor de um gravador pago em 7 prestações divididas em duas anuidades diferidas.