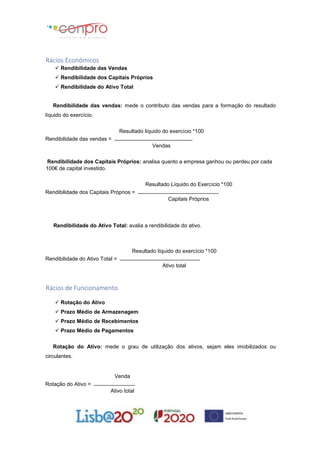

Este documento apresenta métodos e técnicas de análise financeira e económica para empresas. Detalha a estrutura financeira, análise com balanços, métodos como comparação e rácios. Explora conceitos como fundo de maneio, liquidez, solvabilidade e rentabilidade para avaliar a saúde financeira de uma organização.

![Manual 0620[1]](https://cdn.slidesharecdn.com/ss_thumbnails/manual06201-220208090806-thumbnail.jpg?width=640&height=640&fit=bounds)