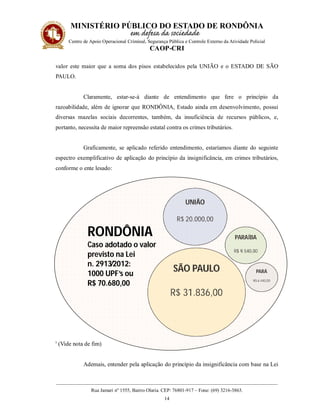

O documento trata sobre a aplicação do princípio da insignificância aos crimes tributários estaduais. Ele resume que os tribunais superiores entendem que cada estado deve estabelecer por lei qual o valor máximo de débito tributário que não será cobrado, servindo esse valor como parâmetro para a aplicação da insignificância em crimes de sonegação fiscal na justiça estadual. O documento cita exemplos de leis estaduais que definem esse valor.