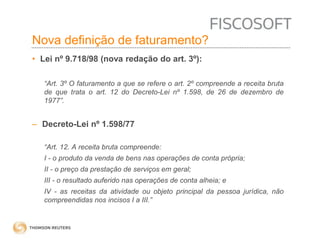

![Cenário anterior à vigência da Lei n° 12.973

• Emenda Constitucional nº 20/98

Passou a permitir a cobrança sobre a receita ou faturamento das empresas

• Supremo Tribunal Federal – STF

Recursos Extraordinários 357950, 390840, 358273 e 346084

Declarou a inconstitucionalidade do § 1º do art. 3º da Lei nº 9.718/98

• Lei nº 11.941/2009

Revogou o § 1º do art. 3º da Lei nº 9.718/98

Efeito a partir de 28.05.2009

• Consequência: Passou a ser previsto apenas:

“Art. 3º O faturamento a que se refere o artigo anterior corresponde à

receita bruta da pessoa jurídica.” [grifo nosso]](https://image.slidesharecdn.com/parte1debito-140918175910-phpapp02/85/Abrangencia-do-conteudo-de-receita-e-a-Lei-n-12-973-conversao-da-MP-627-5-320.jpg)

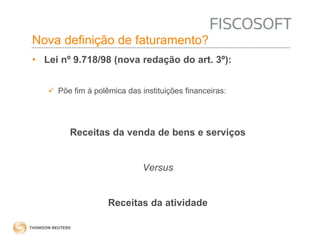

![A posição do STF

• RECURSO EXTRAORDINÁRIO 606.107 RIO GRANDE DO SUL

Sob o específico prisma constitucional, receita bruta

pode ser definida como o ingresso financeiro que se

integra no patrimônio na condição de elemento novo e

positivo, sem reservas ou condições”. [grifos nosso]](https://image.slidesharecdn.com/parte1debito-140918175910-phpapp02/85/Abrangencia-do-conteudo-de-receita-e-a-Lei-n-12-973-conversao-da-MP-627-12-320.jpg)

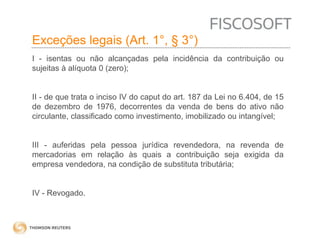

![Nova definição de faturamento?

– Decreto-Lei nº 1.598/77

“Art. 12. [...]

§ 4º Na receita bruta, não se incluem os tributos não cumulativos cobrados,

destacadamente, do comprador ou contratante, pelo vendedor dos bens ou

pelo prestador dos serviços na condição de mero depositário.

§ 5º Na receita bruta, incluem-se os tributos sobre ela incidentes e os

valores decorrentes do ajuste a valor presente, de que trata o inciso VIII do

caput do art. 183 da Lei nº 6.404, de 1976, das operações previstas no

caput, observado o disposto no § 4º.”

A exclusão do ICMS está pendente de decisão do STF.

Foi objeto de Ação Declaratória de Constitucionalidade (ADC).](https://image.slidesharecdn.com/parte1debito-140918175910-phpapp02/85/Abrangencia-do-conteudo-de-receita-e-a-Lei-n-12-973-conversao-da-MP-627-16-320.jpg)

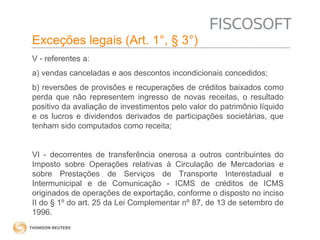

![Nova definição de receita?

• Leis nºs 10.637/2002 e 10.833/2003 (nova redação

do art. 1º):

“Art. 1º [...]

§ 1º Para efeito do disposto neste artigo, o total das receitas compreende a

receita bruta de que trata o art. 12 do Decreto-Lei nº 1.598, de 26 de

dezembro de 1977, e todas as demais receitas auferidas pela pessoa

jurídica com os seus respectivos valores decorrentes do ajuste a valor

presente de que trata o inciso VIII do caput do art. 183 da Lei nº 6.404, de

15 de dezembro de 1976.”](https://image.slidesharecdn.com/parte1debito-140918175910-phpapp02/85/Abrangencia-do-conteudo-de-receita-e-a-Lei-n-12-973-conversao-da-MP-627-17-320.jpg)

O documento discute a definição de receita para fins de cobrança de contribuições no regime não cumulativo, abordando a posição do STF, as alterações trazidas pela Lei 12.973/14 e as exceções legais. Apresenta também as diferenças entre o EFD-Contribuições e a ECD para reporte de receitas.