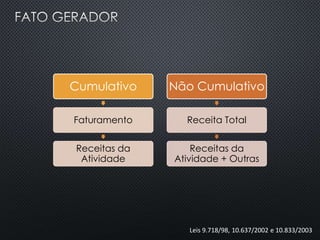

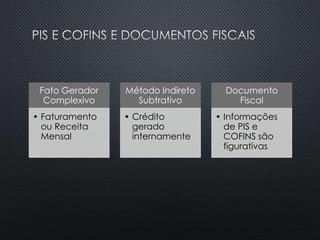

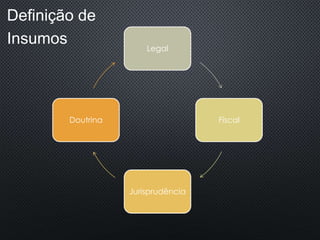

![Definição

Legal

“Bens e serviços, utilizados como insumo na

prestação de serviços e na produção ou

fabricação de bens ou produtos destinados à

venda [...]”

Art. 3º, II, das Leis 10.637/2002 e 10.833/2003](https://image.slidesharecdn.com/pisecofins-sescon-rj-black-151002182654-lva1-app6891/85/Questoes-Polemicas-de-PIS-e-COFINS-e-seus-reflexos-na-EFD-Contribuicoes-17-320.jpg)

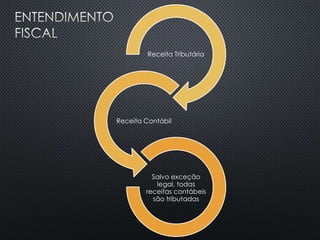

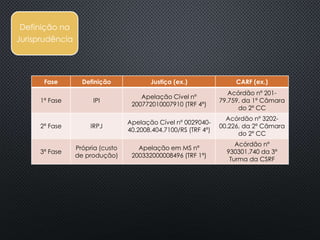

![“[...] a matéria-prima, o produto intermediário, o

material de embalagem e quaisquer outros

bens que sofram alterações, tais como o

desgaste, o dano ou a perda de propriedades

físicas ou químicas, em função da ação

diretamente exercida sobre o produto em

fabricação, desde que não estejam incluídas no

ativo imobilizado [...]”

Art. 8º, § 4º, I, “a”, da IN RFB 404/2004

Definição

Fiscal](https://image.slidesharecdn.com/pisecofins-sescon-rj-black-151002182654-lva1-app6891/85/Questoes-Polemicas-de-PIS-e-COFINS-e-seus-reflexos-na-EFD-Contribuicoes-18-320.jpg)

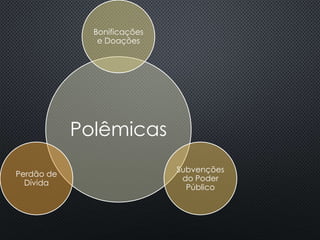

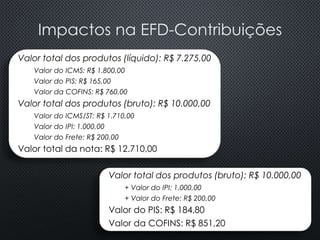

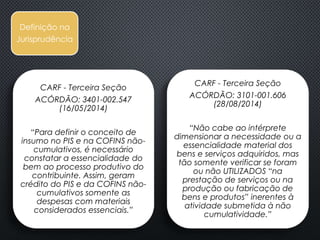

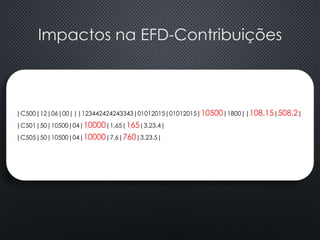

![“I - por apresentação extemporânea:

a) R$ 500,00 (quinhentos reais) por mês-calendário ou fração,

relativamente às pessoas jurídicas que estiverem em início de

atividade ou que sejam imunes ou isentas ou que, na última

declaração apresentada, tenham apurado lucro presumido;

b) R$ 1.500,00 (mil e quinhentos reais) por mês-calendário ou

fração, relativamente às demais pessoas jurídicas;

[...]

III - por cumprimento de obrigação acessória com informações

inexatas, incompletas ou omitidas:

a) 3% (três por cento), não inferior a R$ 100,00 (cem reais), do valor

das transações comerciais ou das operações financeiras, próprias

da pessoa jurídica ou de terceiros em relação aos quais seja

responsável tributário, no caso de informação omitida, inexata ou

incompleta;”

Lei 12.873/2013

Penalidades](https://image.slidesharecdn.com/pisecofins-sescon-rj-black-151002182654-lva1-app6891/85/Questoes-Polemicas-de-PIS-e-COFINS-e-seus-reflexos-na-EFD-Contribuicoes-28-320.jpg)

Este documento discute questões polêmicas relacionadas aos tributos PIS e COFINS e seu impacto na EFD-Contribuições. A legislação destes tributos é complexa, esparsa e instável, com definições ambíguas sobre receitas tributáveis e créditos tributários. Isso gera incertezas sobre o preenchimento correto da EFD-Contribuições.