Baixar para ler offline

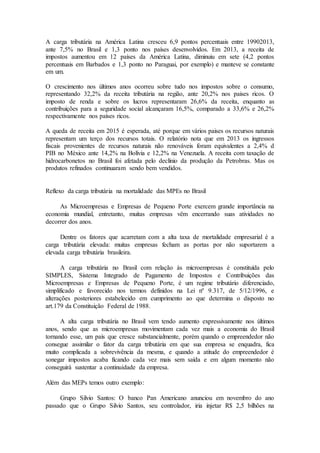

![A grande maioria dos brasileiros acredita que a arrecadação atual do governo é mais que

suficiente para melhorar a qualidade dos serviços públicos. A população acredita que

não há necessidade de aumento da tributação e que, com o montante atualmente

arrecadado, os serviços públicos deveriam ser melhores. Para os brasileiros, o problema

está na gestão dos recursos. Qualidade dos serviços públicos deveria ser melhor, dado o

valor dos impostos.

O Brasil tem a maior carga de impostos da América Latina e também supera aquela dos

países ricos na média. Entre 2010 e 2013, a arrecadação cresceu 2,5 pontos percentuais

do PIB no país, comparado à alta de 1,5 ponto na região e de 1,3 ponto nos países

desenvolvidos.

O Brasil foi o único país da região que arrecadou mais que as nações ricas em 2013 em

termos percentuais, quando a carga tributária abocanhou 35,7% do PIB comparado a

34,1%, conforme o relatório de “Estatísticas Tributárias na América Latina e Caribe”,

preparado pela Organização para Cooperação Econômica (OCDE), Banco

Interamericano de Desenvolvimento (BID), Comissão da ONU para América Latina

(Cepal) e InterAmerican Center of Tax Administrations (Ciat).

A receita com impostos no Brasil totalizou R$ 1,728 trilhão em 2013, o que representa

um aumento de R$ 466 bilhões desde 2010. A diferença entre a arrecadação tributária

no Brasil e a de países ricos pulou de 0,4 para 1,6 ponto percentual entre 20102013,

refletindo também o crescimento econômico brasileiro maior no período.

Para 2014 e 2015, porém, a expectativa é de que essa diferença diminua, por causa da

“notável desaceleração da economia brasileira”, avalia Angel Melguizo, diretor de

América Latina e Caribe do Centro de Desenvolvimento da OCDE. Também a queda no

preço de minerais e do petróleo poderá derrubar a receita de impostos entre 0,5% e

1,5% do PIB em países da América Latina, incluindo o Brasil, na previsão do

economista.

Em 2013, o peso dos tributos no Brasil foi quase o dobro da média de 21,3% em 20

países da América Latina alvos do estudo. O Brasil com 35,7% e a Argentina com

31,2% mantiveram se como os campeões, enquanto a menor carga tributária ocorreu na

Guatemala com 13% do PIB.

O estudo nota que um fator que determina uma carga de impostos apropriada para um

país é a extensão dos bens e serviços fornecidos pelo Estado aos contribuintes. Na

América Latina, a partir do anos 1990, vários países aumentaram a privatização de

saúde, educação e seguridade social. Essa posição contrasta com a substancial oferta de

serviços públicos sobretudo na Europa, e para isso necessita de maior receita tributária.

Para Angel Melguizo, no caso do Brasil, a margem para aumentar impostos é menor

comparada a vários paises da região. “Vemos que as cifras de impostos estão no centro

da discussão do Brasil, e [o país] já está tendo menos recursos. Quando vemos o

tamanho do setor público, o melhor é mudar as estruturas de ingressos, facilitar a

arrecadação, mudar a estrutura dos gastos públicos”, disse. “Se as empresas veem que

pagam uma série de impostos, e se podem utilizar bem os serviços, estarão mais

dispostas a pagar, com efeitos sobre a economia”.](https://image.slidesharecdn.com/trabalhodecontabilidadeegestotributriaii-160105175839/85/Trabalho-de-contabilidade-e-gestao-tributaria-ii-2-320.jpg)

O documento discute a carga tributária no Brasil. Aponta que a arrecadação tributária no Brasil é alta em comparação a outros países, porém os serviços públicos deveriam ser melhores dado o valor dos impostos. Também destaca que a complexidade e frequência de mudanças na legislação tributária prejudicam a competitividade das empresas brasileiras.