Baixado 13 vezes

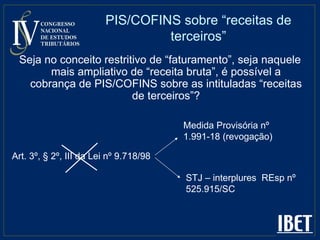

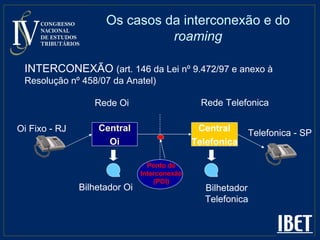

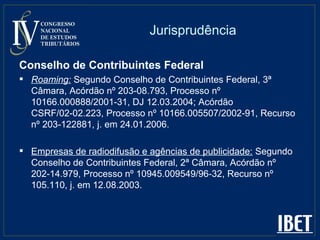

O documento discute o tratamento tributário das "receitas de terceiros" no PIS/Cofins. Apresenta o histórico legislativo dos dois tributos e como a base de cálculo foi evoluindo de "faturamento" para "receita bruta", com espectros mais amplos de incidência. Também aborda a jurisprudência do STF, STJ e Conselho de Contribuintes sobre a não incidência do tributo em receitas de interconexão de redes e roaming quando o ingresso é temporário e de terceiros.