Baixar para ler offline

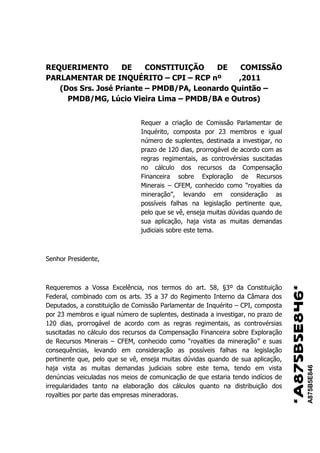

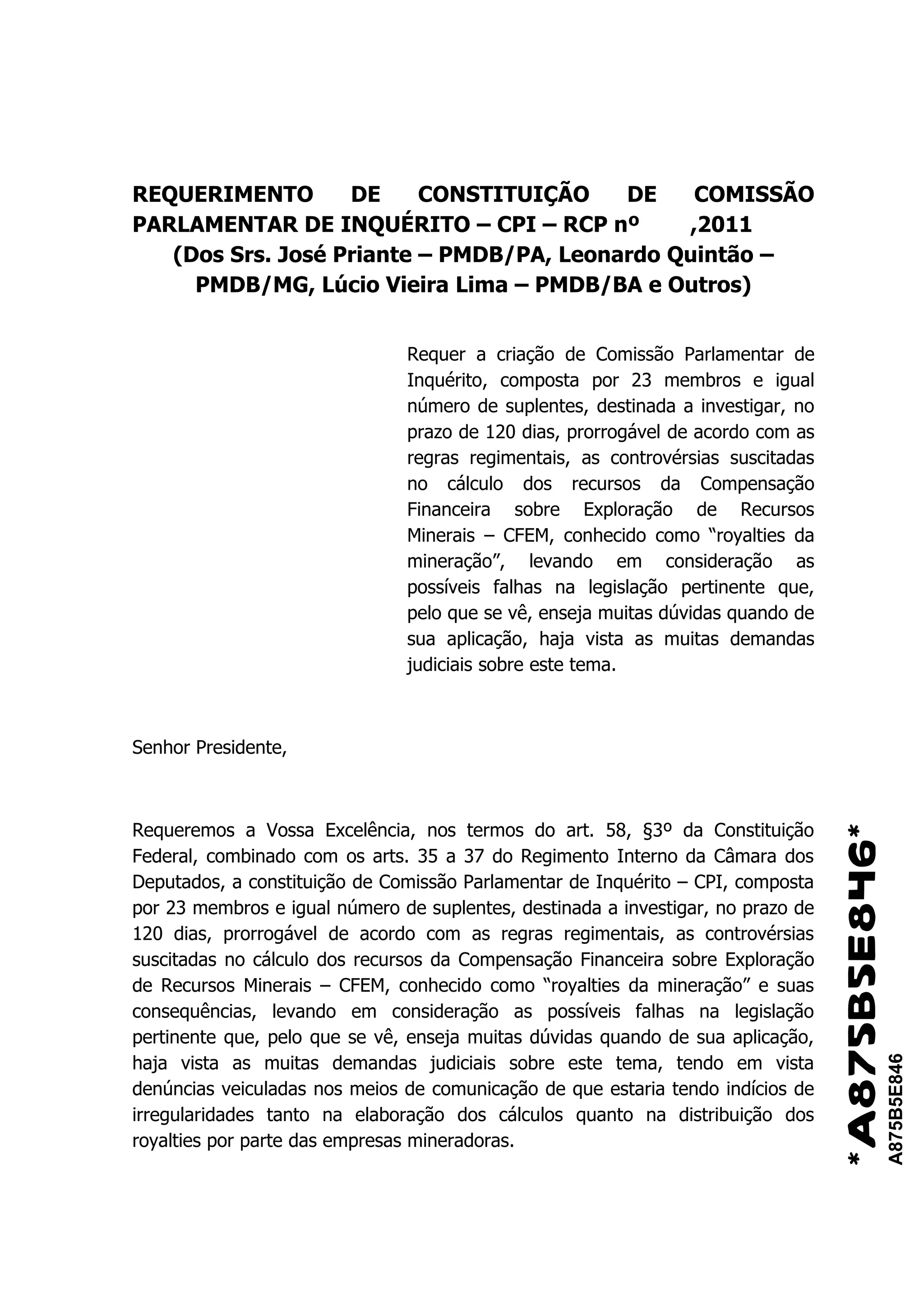

Os deputados requerem a criação de uma Comissão Parlamentar de Inquérito para investigar as controvérsias no cálculo dos recursos da Compensação Financeira sobre Exploração de Recursos Minerais - CFEM, também conhecido como royalties da mineração, devido às possíveis falhas na legislação e dúvidas sobre sua aplicação, levando em consideração as muitas demandas judiciais sobre o tema.