Baixado 11 vezes

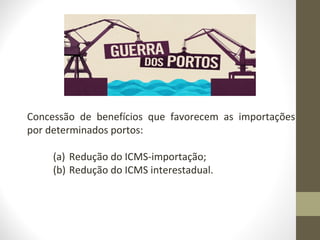

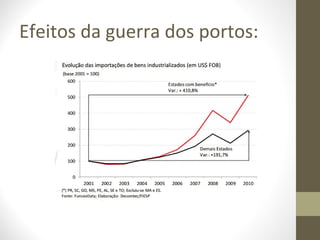

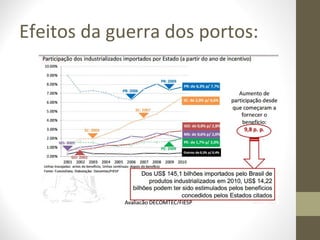

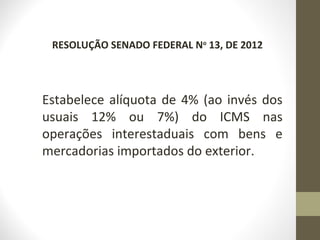

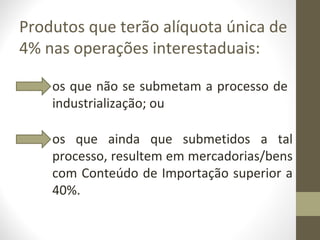

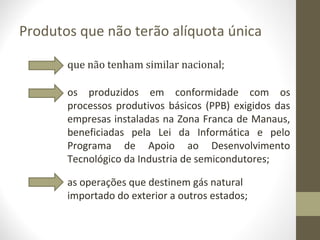

O documento aborda a guerra fiscal dos portos e do comércio eletrônico, discutindo a concessão de benefícios que favorecem importações e a consequente alteração das alíquotas do ICMS. A resolução do Senado Federal de 2012 visa mitigar a guerra dos portos, definindo alíquotas diferenciadas para diversos produtos importados. A análise também inclui os limites da competência legislativa e questões relacionadas à legislação federal sobre comércio exterior.