Baixado 11 vezes

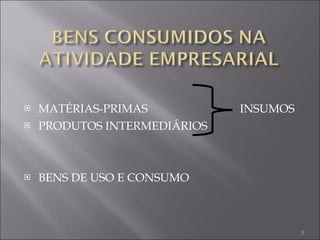

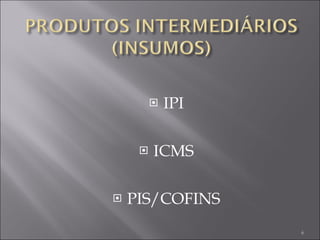

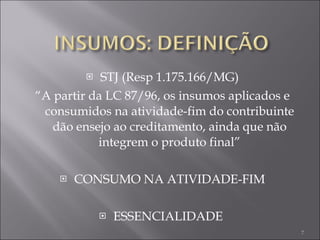

O documento discute conceitos históricos de bens para revenda e ativo imobilizado no mundo e no Brasil. Também aborda as classificações de matérias-primas, insumos, produtos intermediários e bens de uso e consumo. Por fim, menciona decisão do STJ que permite o creditamento de insumos consumidos na atividade-fim da empresa, ainda que não integrem o produto final.