Baixado 23 vezes

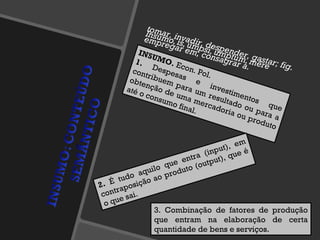

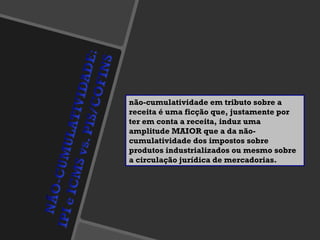

O documento discute: 1) A origem e evolução da não-cumulatividade do IVA em diferentes países desde 1918. 2) A definição de insumo como bens e serviços consumidos no processo produtivo ou na prestação de serviços. 3) Exemplos de despesas que são e não são consideradas insumos para efeito de crédito tributário.