Baixar para ler offline

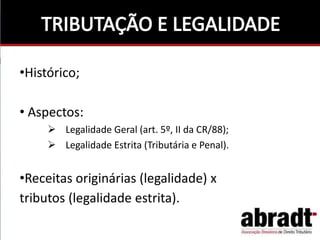

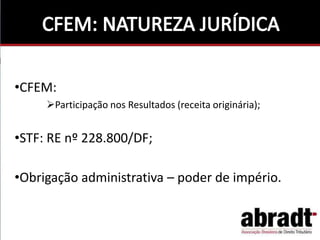

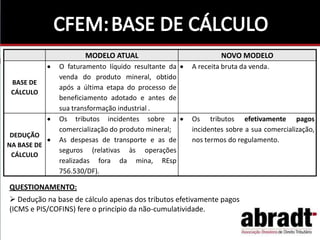

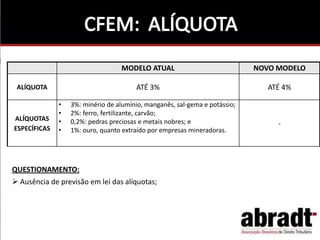

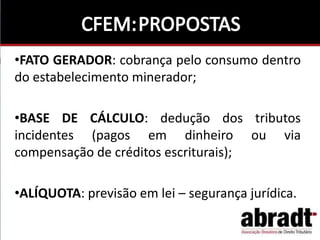

O documento discute as propostas do novo marco regulatório para a CFEM e taxa de fiscalização minerária. Apresenta questionamentos sobre a ausência de previsão legal para cobrança sobre consumo dentro da mina e a dedução restrita a tributos efetivamente pagos na base de cálculo, que ferem princípios tributários. Defende que o novo modelo deve prever a cobrança pelo consumo em lei, dedução dos tributos incidentes na base de cálculo e alíquotas em lei, garantindo segurança jurídica.