Baixado 45 vezes

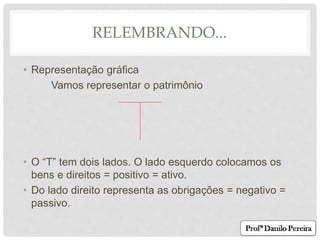

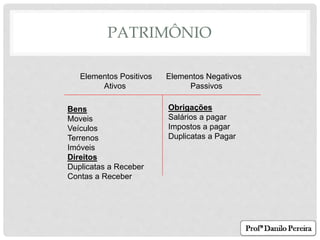

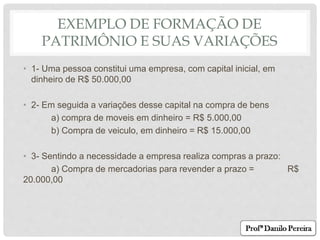

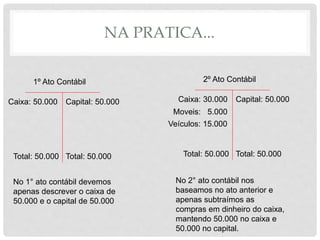

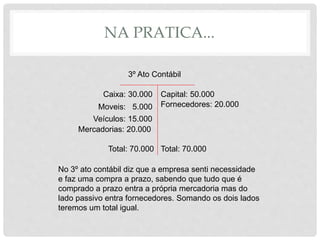

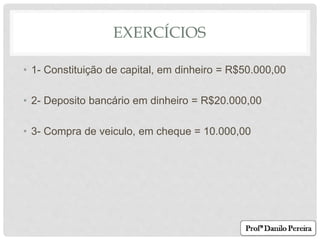

O documento descreve formas simplificadas de razonete e balancete para registrar transações contábeis de uma empresa. Ele explica como representar o patrimônio em um "T", com ativos à esquerda e passivos à direita. Exemplos mostram como registrar a constituição do capital inicial e compras subsequentes de bens e mercadorias, mantendo o equilíbrio entre os lados do balancete.