Baixar para ler offline

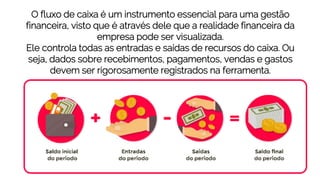

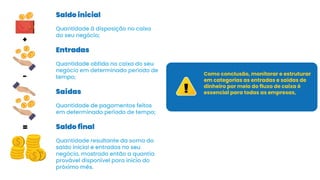

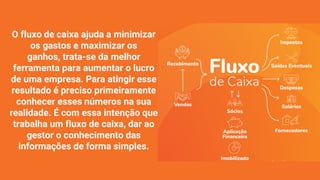

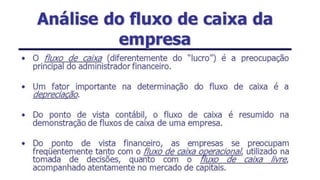

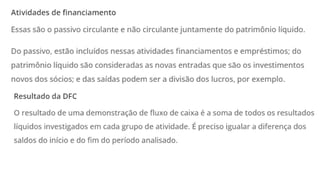

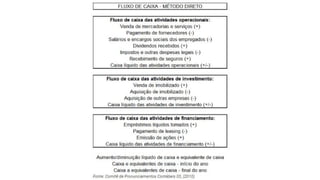

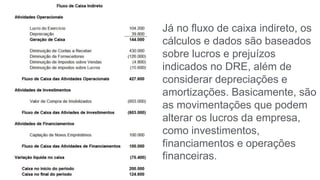

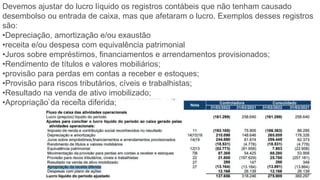

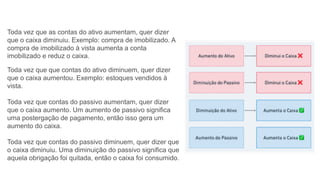

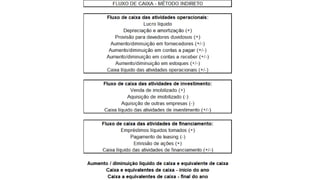

O fluxo de caixa é um instrumento essencial para a gestão financeira de uma empresa, permitindo visualizar sua realidade financeira através do controle de todas as entradas e saídas de recursos. Ele ajuda a minimizar gastos, maximizar ganhos e aumentar o lucro, fornecendo informações simples ao gestor. Existem dois tipos principais de fluxo de caixa: direto, baseado em registros brutos de entradas e saídas; e indireto, baseado em lucros e considerando depreciações.

![Livro contabilidade intermediária[1]](https://cdn.slidesharecdn.com/ss_thumbnails/livrocontabilidadeintermediria1-170313133401-thumbnail.jpg?width=640&height=640&fit=bounds)

![[e-book Convenia] Employee experience por meio da Convenia.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/e-bookconveniaemployeeexperiencepormeiodaconvenia-230207175038-c6c5a0c1-thumbnail.jpg?width=640&height=640&fit=bounds)