Baixado 144 vezes

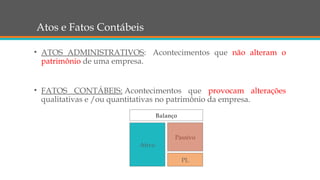

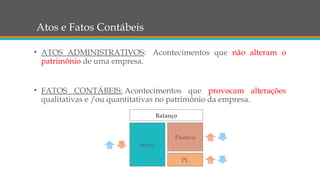

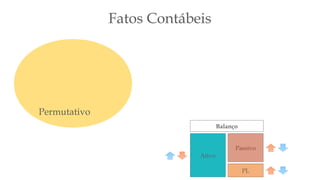

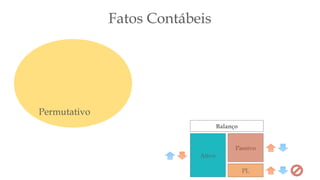

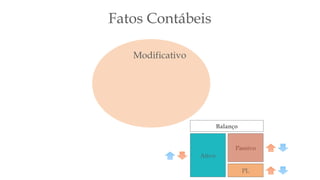

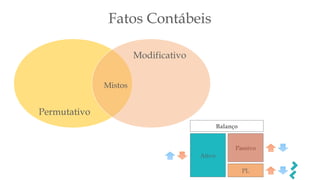

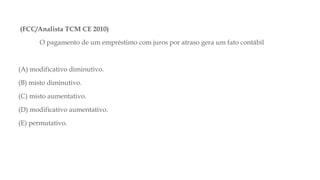

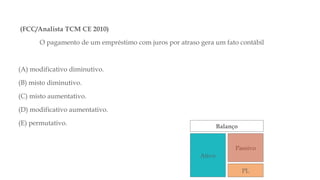

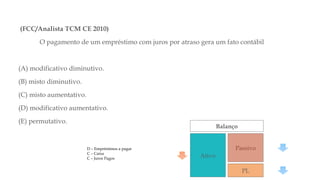

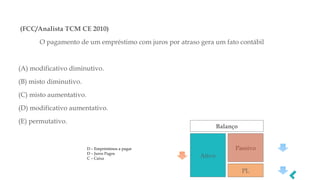

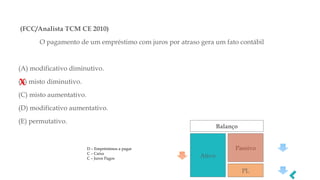

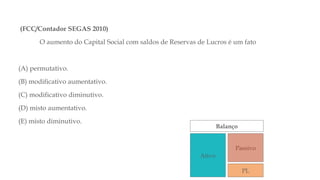

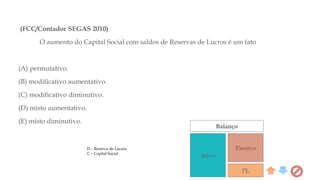

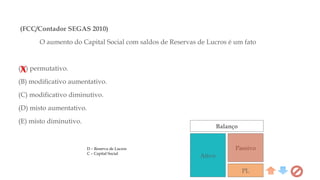

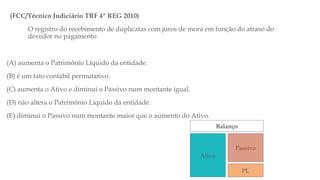

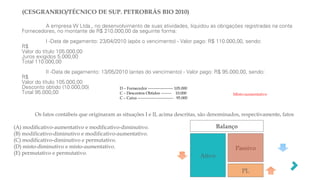

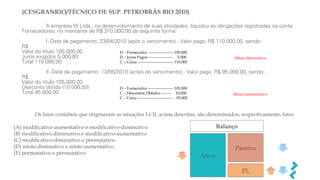

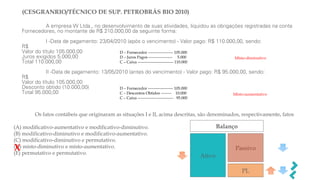

O documento discute atos e fatos contábeis, diferenciando atos administrativos que não alteram o patrimônio da empresa de fatos contábeis que provocam mudanças qualitativas ou quantitativas. Exemplos fornecidos incluem transações envolvendo pagamentos de empréstimos, registro de recebimentos de duplicatas e aquisições de produtos, todos ilustrando lançamentos contábeis e suas classificações. O conteúdo abrange também a aplicação de conceitos contábeis em situações práticas, fornecendo questões para interpretação relacionadas.