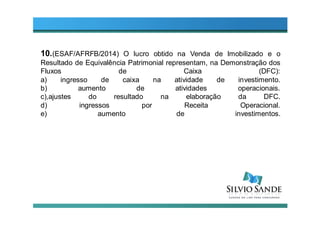

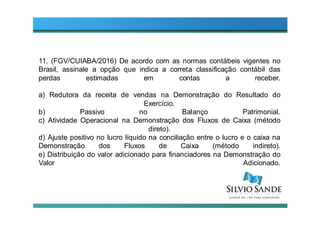

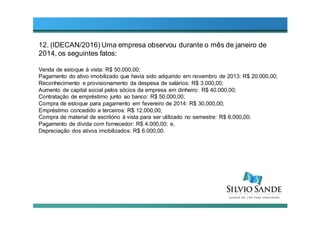

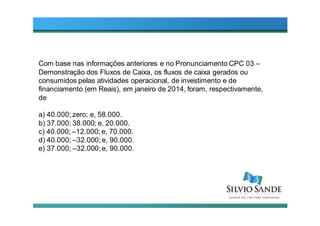

Transferir como PDF, PPTX

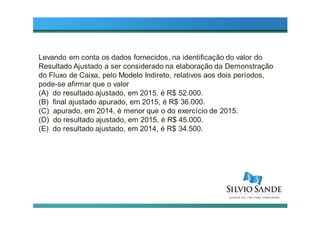

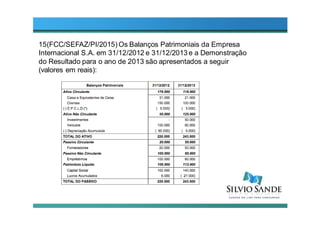

1) O documento discute a classificação de diversas transações na Demonstração dos Fluxos de Caixa (DFC), incluindo pagamentos de caixa a investidores, conversão de debêntures em ações e pagamentos de fornecedores. 2) São abordados os fluxos de caixa decorrentes de impostos de renda, juros recebidos por instituições financeiras e não financeiras, e recursos recebidos por emissão de debêntures. 3) As normas para elaboração da DFC, classificação de perdas em cont

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)