Transferir como PDF, PPTX

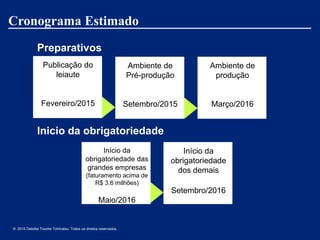

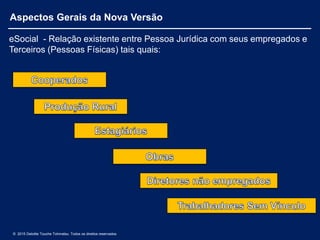

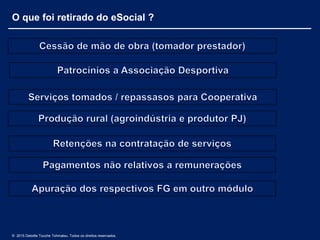

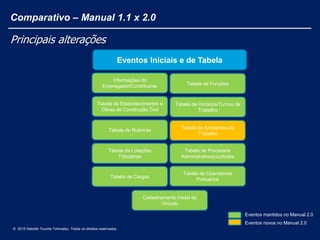

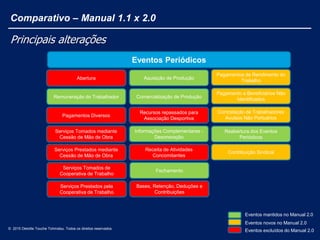

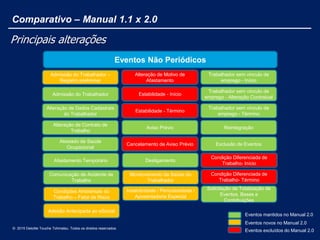

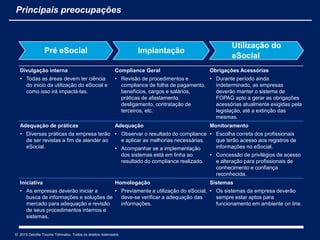

O documento apresenta a versão 2.0 do manual do eSocial, incluindo alterações significativas nos eventos e no cronograma de obrigatoriedade para empresas de grande porte a partir de maio de 2016. Ele detalha as mudanças nas tabelas e eventos, como a eliminação de certos itens e a inclusão de novas diretrizes para a conformidade e adequação das práticas internas das empresas. Além disso, destaca a importância da qualidade da informação e da correta implementação do sistema para evitar multas e sanções.