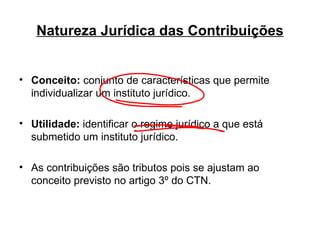

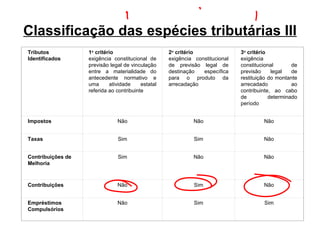

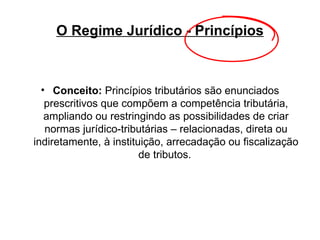

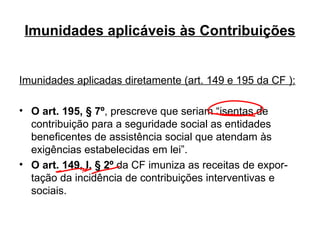

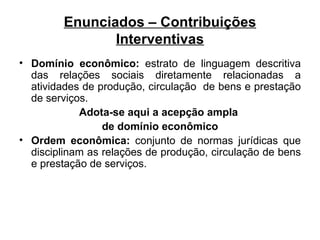

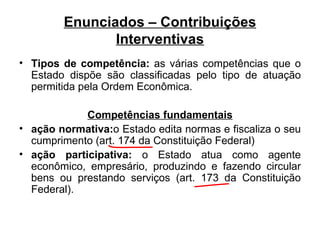

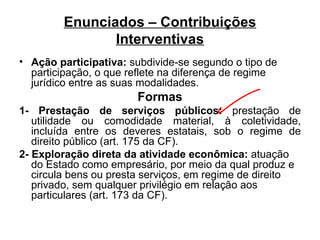

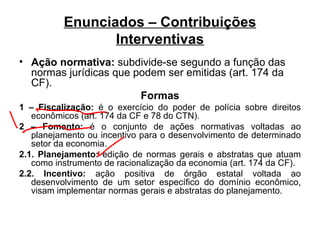

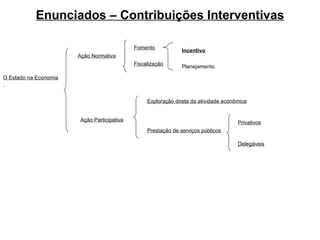

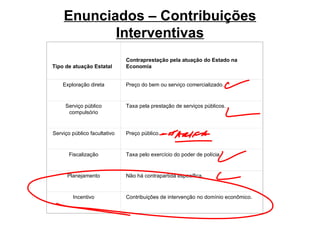

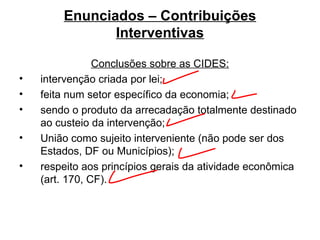

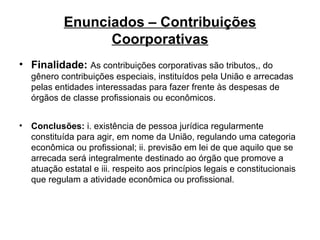

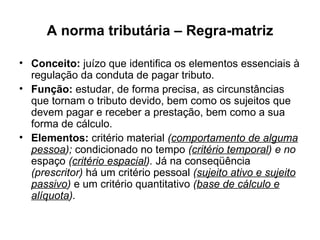

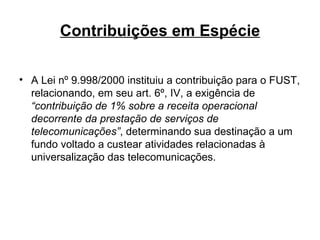

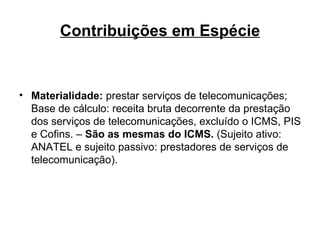

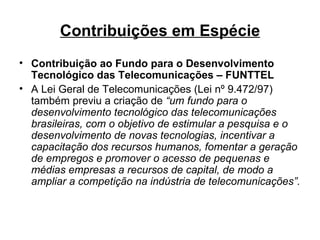

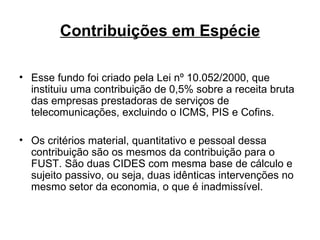

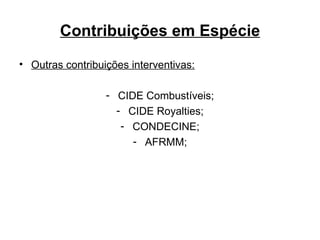

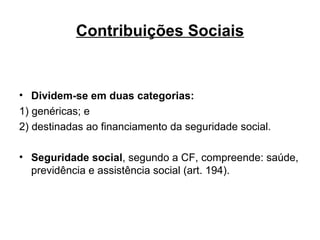

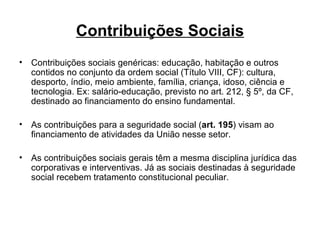

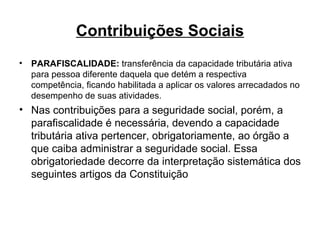

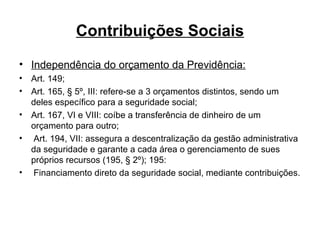

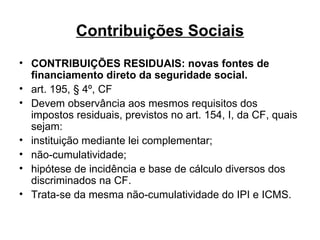

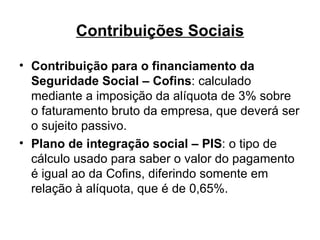

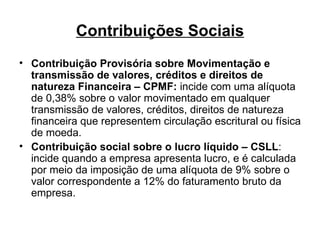

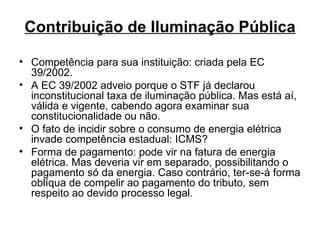

O documento discute as contribuições especiais no direito tributário brasileiro. (i) As contribuições especiais são tributos com destinação especificada em lei e hipótese de incidência desvinculada de atuação estatal específica, (ii) existem quatro tipos principais de contribuições - interventivas, corporativas, sociais e de iluminação pública, (iii) seu regime jurídico engloba princípios, imunidades e enunciados que regulam sua criação e interpretação.

![Classificação das espécies tributárias II Problemas da Classificação Tripartite É vedada a vinculação de receita de impostos [art. 167, IV, da CF/88], As contribuições sociais, de intervenção no domínio econômico e de interesse de categorias profissionais ou econômicas, têm sua destinação vinculada aos órgãos atuantes nas respectivas áreas [artigos 149, 195, 212, § 5o, etc.] e Os empréstimos compulsórios, sobre serem vinculados aos motivos que justificam a sua edição, hão de ser, obrigatoriamente, restituídos ao contribuinte](https://image.slidesharecdn.com/contribuiesespeciais-110330130718-phpapp01/85/Contribuicoes-especiais-8-320.jpg)

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909113700-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909122324-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110920152547-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110930103111-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909083828-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909084800-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)