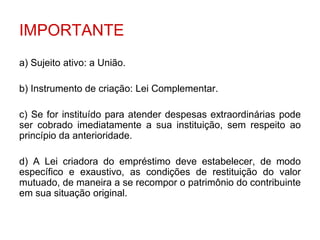

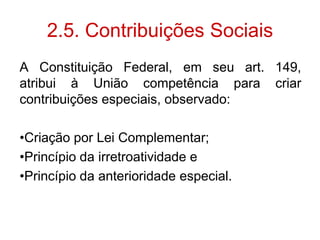

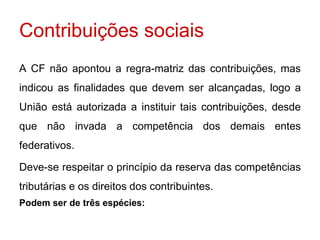

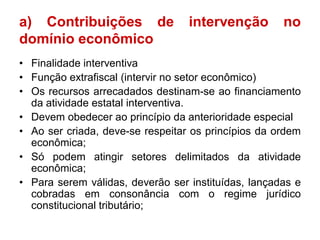

Este documento descreve os conceitos e espécies de tributos no sistema tributário nacional brasileiro. Resume-se em 3 frases:

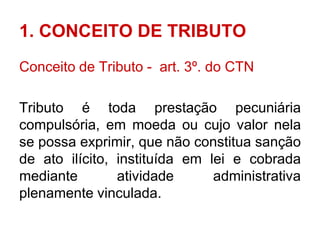

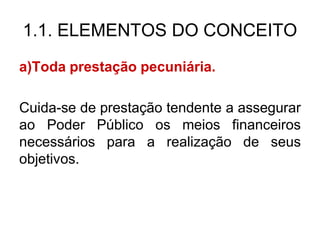

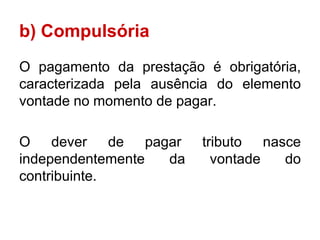

1) Tributo é definido como qualquer prestação pecuniária compulsória instituída em lei e cobrada pelo poder público.

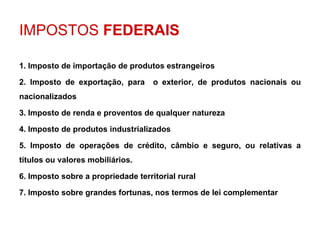

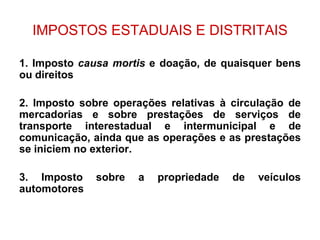

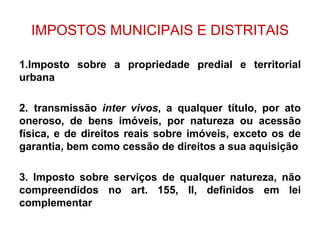

2) As principais espécies de tributos são: impostos, taxas, contribuições de melhoria e contribuições sociais.

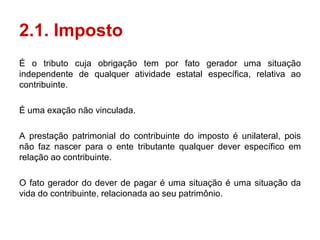

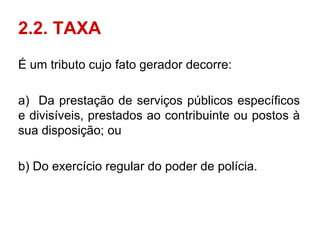

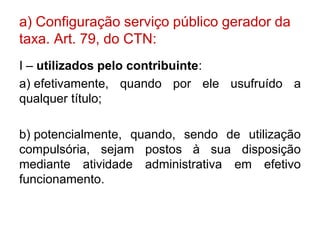

3) Impostos tem como fato gerador situações patrimoniais ou econômicas do contribuinte, enquanto taxas remuneram servi

![Aula ibet 2013 espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-2013espciestributriassalvoautomaticamente-130407103628-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909083828-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)