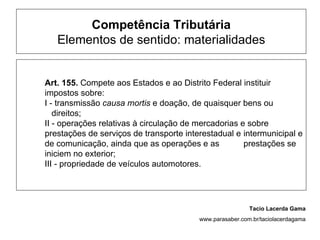

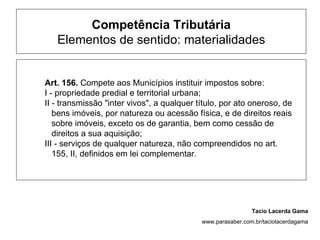

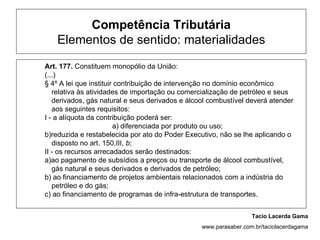

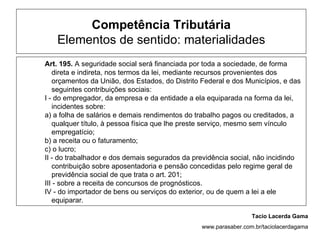

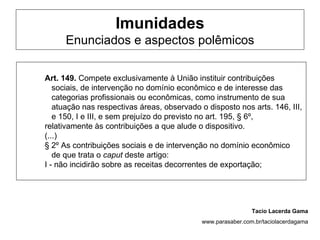

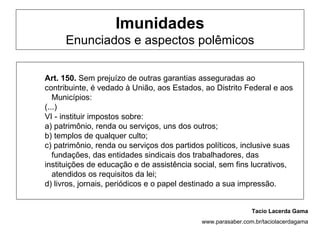

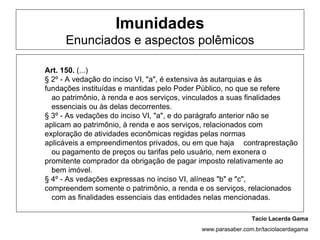

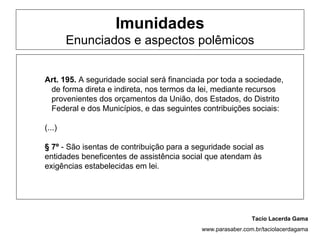

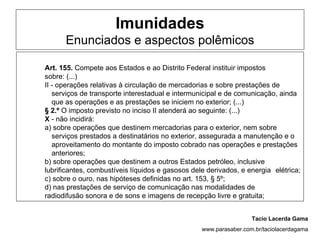

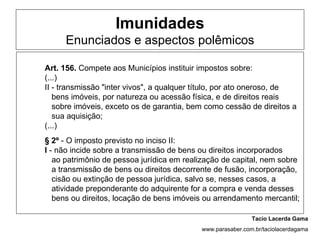

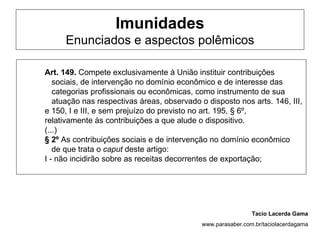

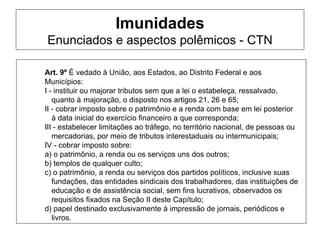

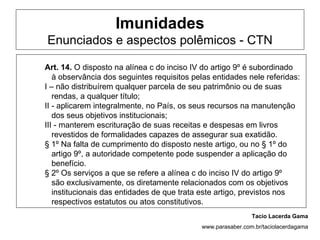

O documento discute os conceitos de competência tributária e imunidades constitucionais ao poder de tributar. Aborda os elementos de sentido da competência tributária como materialidade, funções, princípios e leis complementares. Também discute definições e teorias sobre imunidades tributárias e sua relação com a competência.

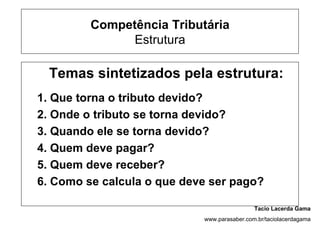

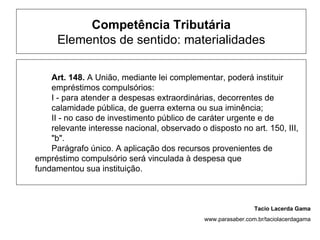

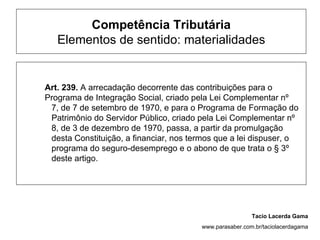

![Competência Tributária

Estrutura

C=E.M

[Sc . P(p1.p2.p3...) . E . T] → [S (Sa . Sp) . M (s.e.t.c)]

Tacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama](https://image.slidesharecdn.com/competenciaeimunidade-facamp-120322171028-phpapp02/85/Compet-encia-e-imunidade_-_facamp-4-320.jpg)

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909083828-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)