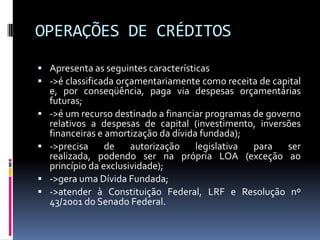

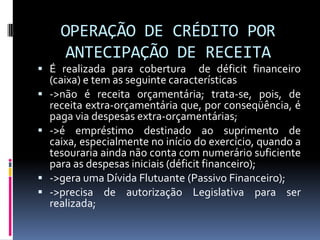

Baixado 199 vezes

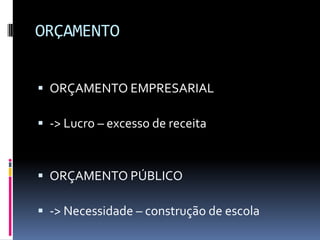

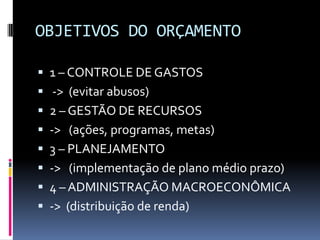

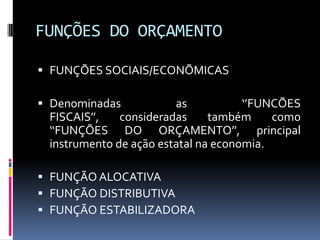

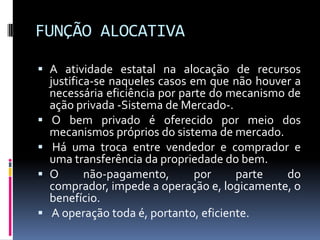

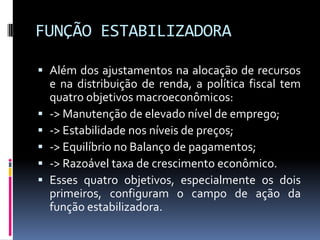

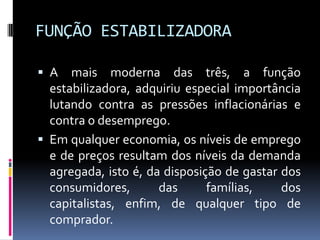

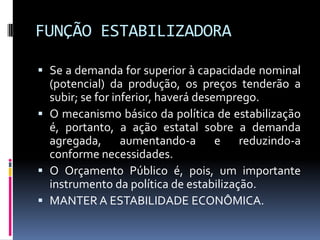

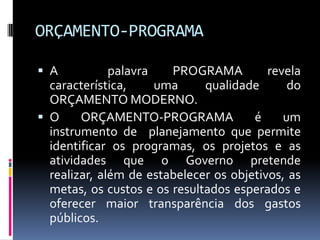

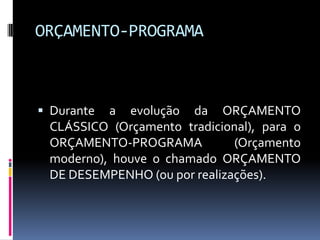

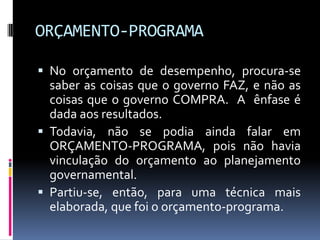

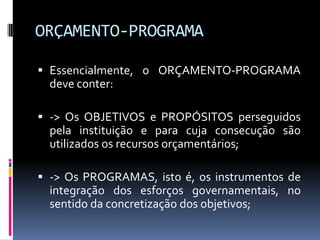

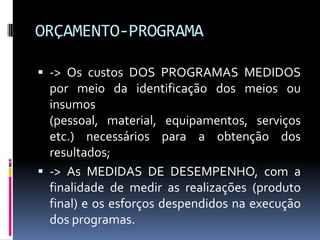

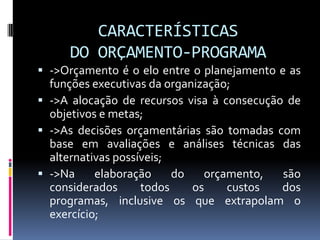

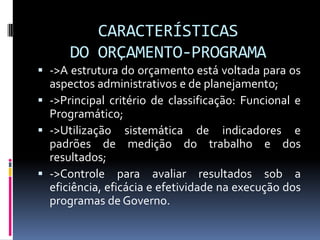

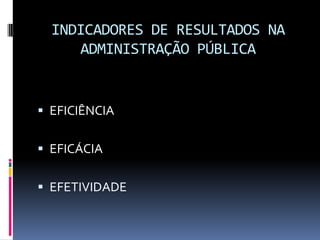

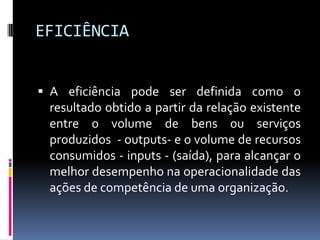

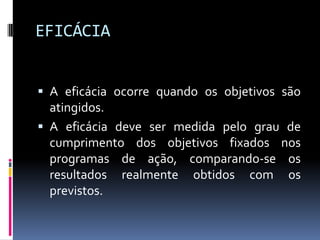

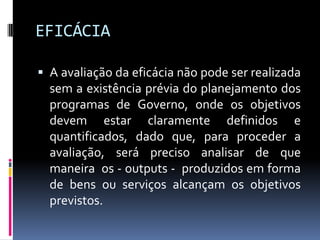

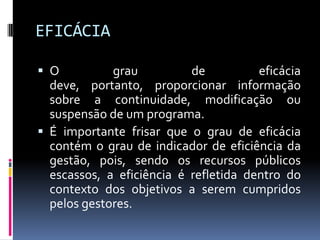

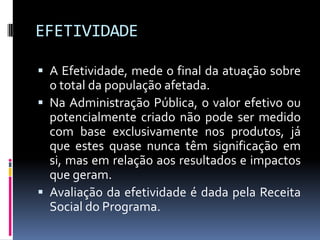

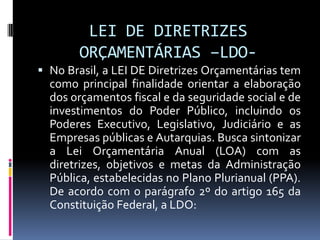

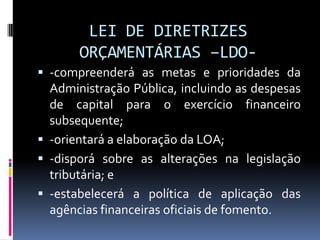

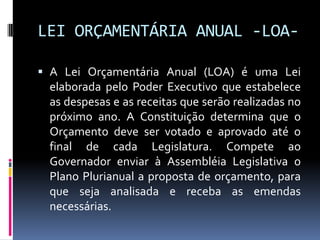

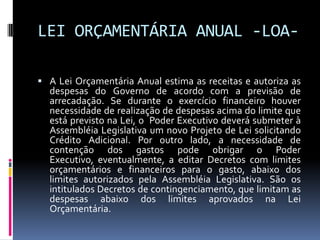

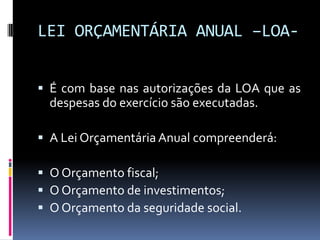

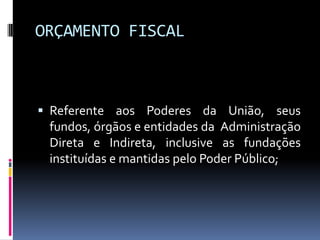

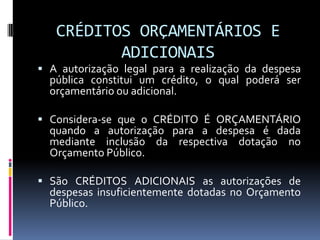

O documento discute o conceito e as funções do orçamento público. Em três frases: O orçamento público é um processo de planejamento contínuo utilizado pelo Estado para demonstrar seus planos e programas de trabalho. Ele serve para controlar gastos, gerir recursos, promover a alocação eficiente de recursos, a distribuição de renda e a estabilidade econômica. O orçamento-programa é uma técnica moderna que vincula o orçamento ao planejamento governamental e permite medir os resultados dos programas públicos.

![D I R E I T O A D M I N I S T R A T I V O 30 De Junho A 9 De Julho[1]](https://cdn.slidesharecdn.com/ss_thumbnails/direitoadministrativo-30dejunhoa9dejulho1-090923164503-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Orçamento..[1]](https://cdn.slidesharecdn.com/ss_thumbnails/oramento-140310160214-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)