Baixado 19 vezes

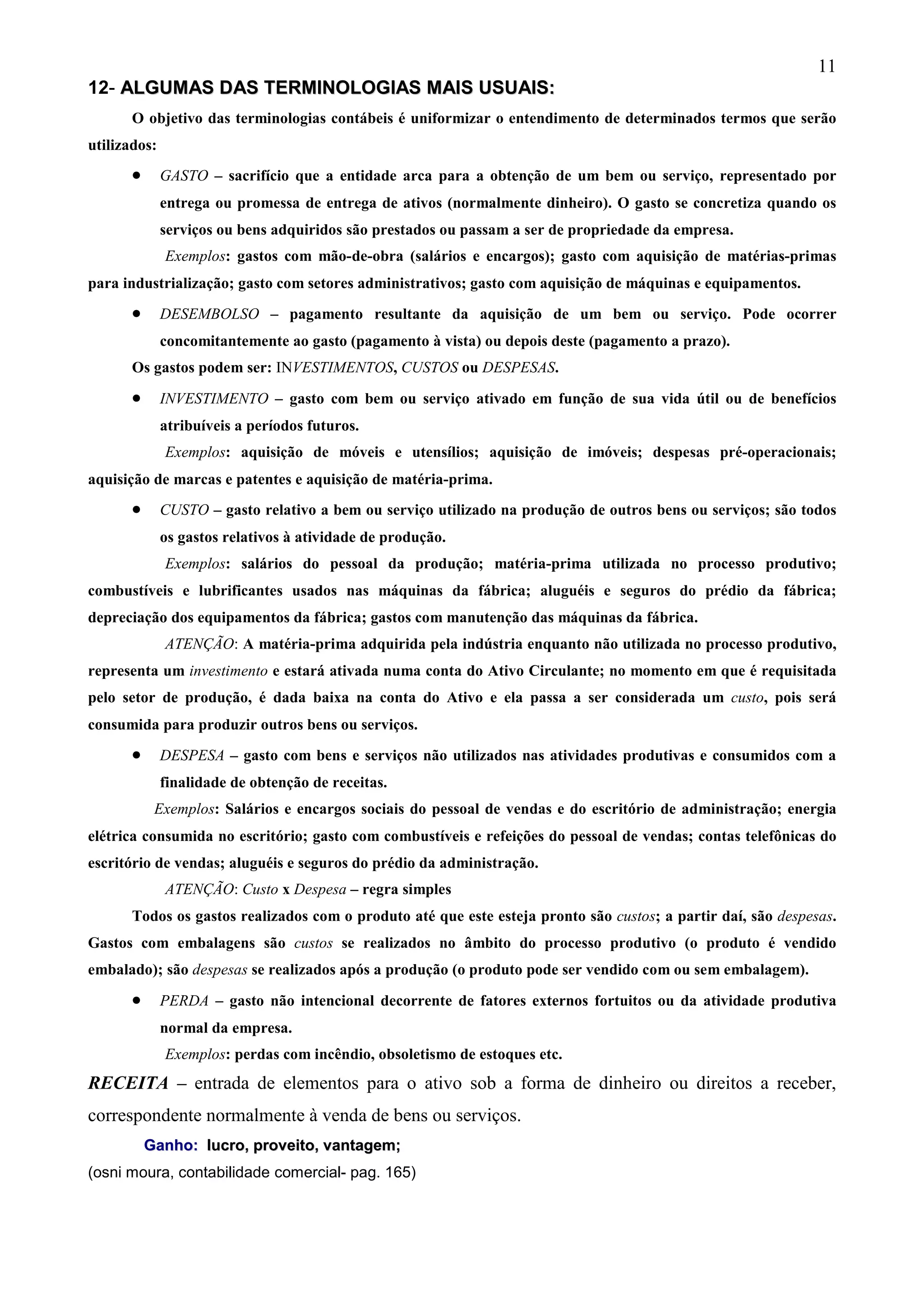

O documento define termos contábeis comuns como gasto, desembolso, investimento, custo, despesa e perda. Gastos podem ser investimentos, custos ou despesas. Investimentos são gastos com bens ou serviços ativados por sua vida útil. Custos são gastos relacionados à produção de outros bens ou serviços. Despesas são gastos não relacionados à produção e consumidos para gerar receita.