Baixar para ler offline

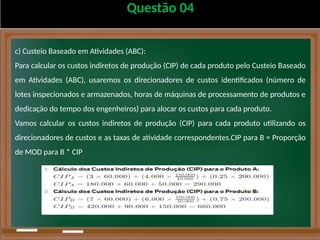

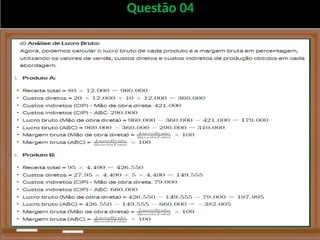

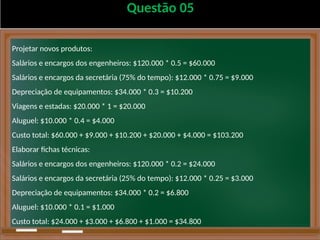

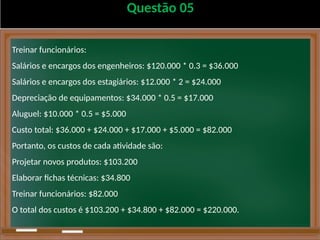

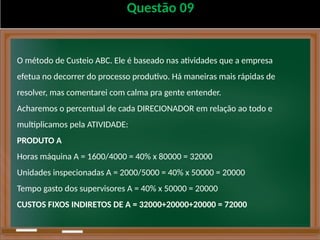

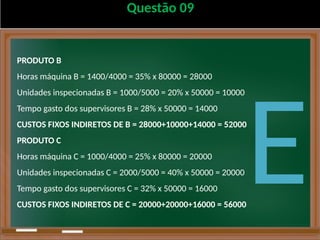

O documento discute métodos de custeio por absorção e custeio baseado em atividades (ABC), apresentando suas definições, vantagens e desvantagens. Além disso, aborda a alocação de custos diretos e indiretos, exemplificando cálculos práticos e a importância dos direcionadores de custos. O conteúdo é voltado para o ensino em um curso de administração, focando na gestão eficaz dos custos de produção.