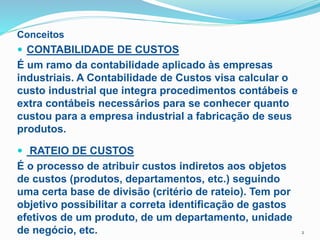

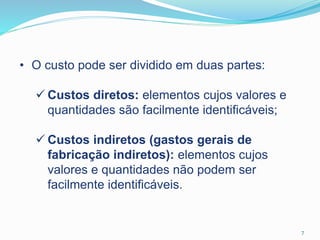

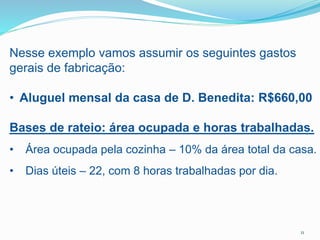

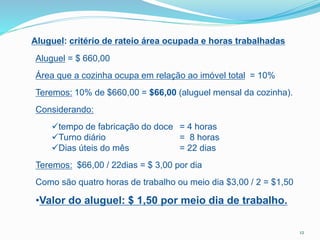

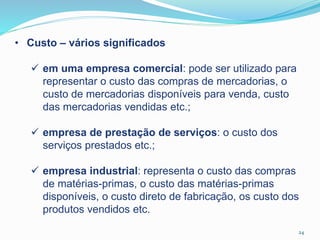

O documento apresenta conceitos fundamentais de contabilidade de custos, incluindo: (1) contabilidade de custos visa calcular o custo industrial da fabricação de produtos; (2) rateio de custos é o processo de atribuir custos indiretos aos objetos de custos seguindo uma base de divisão; (3) contabilidade de custos se aplica principalmente a empresas industriais cuja atividade é a transformação de matérias-primas.