Aula 15 09-14- dr. fabrício rezende- 1

•

0 gostou•735 visualizações

O documento discute o cálculo e limites de dedução dos juros sobre capital próprio pagos por uma empresa, demonstrando seu cálculo e os benefícios fiscais obtidos. Também resume as regras tributárias aplicáveis aos juros sobre capital próprio recebidos por sócios de empresas sob diferentes regimes de tributação.

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Aula 15 09-14- dr. fabrício rezende- 1

Semelhante a Aula 15 09-14- dr. fabrício rezende- 1 (20)

Mais de Fernanda Moreira

Mais de Fernanda Moreira (20)

Aula 15 09-14- dr. fabrício rezende- 1

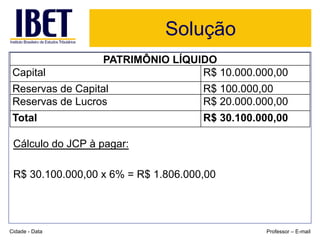

- 1. Solução PATRIMÔNIO LÍQUIDO Capital R$ 10.000.000,00 Reservas de Capital R$ 100.000,00 Reservas de Lucros R$ 20.000.000,00 Total R$ 30.100.000,00 Cálculo do JCP à pagar: R$ 30.100.000,00 x 6% = R$ 1.806.000,00 Cidade - Data Professor – E-mail

- 2. Limites de dedutibilidade dos Juros sobre o Capital Próprio: • 50% do lucro líquido do período de apuração antes da dedução desses juros, após a dedução da CSLL (valor provisório pois a base de cálculo da CSLL ainda não estará definida) e antes da Provisão para o IR: R$ 45.500.000,00 x 50% = R$ 22.750.000,00 • 50% do somatório dos lucros acumulados e reservas de lucros: R$ 20.000.000,00 x 50% = R$ 10.000.000,00

- 3. O JCP a pagar não superou qualquer dos limites de dedução especificados na legislação, portanto é integralmente utilizado para reduzir o lucro tributável

- 4. DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (SINTÉTICO) PARA FINS DE CÁLCULO DO IRPJ E CSLL Lucro do exercício R$ 50.000.000,00 (-) Juros sobre o Capital Próprio -R$ 1.806.000,00 Lucro do exercício após JCP R$ 48.194.000,00 (-) Contribuição Social s/ Lucro Líquido = R$ 48.194.000,00 X 9% -R$ 4.337.460,00 (-) Imposto de Renda: -R$ 12.024.500,00 alíquota de 15% = R$ 48.194.000,00 X 15% -R$ 7.229.100,00 adicional de 10% = (R$ 48.194.000,00 - 240.000,00) X 10% -R$ 4.795.400,00

- 5. Juros sobre o Capital Próprio R$ 1.806.000,00 IRRF = R$ 1.806.000,00 X 15% -R$ 270.900,00

- 6. Benefício PJ pagadora • Antes da dedução do JCP: IRPJ: R$ 12.476.000,00 CSLL: R$ 4.500.000,00 TOTAL: R$ 16.976.000,00 • Após dedução do JCP: IRPJ: R$ 12.024.500,00 CSLL: R$ 4.337.460,00 TOTAL: R$ 16.361.960,00 Ganho Total: R$ 614.040,00

- 7. • DECRETO 5.442/05: Sócio Lucro Real Art. 1o Ficam reduzidas a zero as alíquotas da Contribuição para o PIS/PASEP e da Contribuição para o Financiamento da Seguridade Social - COFINS incidentes sobre as receitas financeiras, inclusive decorrentes de operações realizadas para fins de hedge, auferidas pelas pessoas jurídicas sujeitas ao regime de incidência não-cumulativa das referidas contribuições. Parágrafo único. O disposto no caput: I - não se aplica aos juros sobre o capital próprio; II - aplica-se às pessoas jurídicas que tenham apenas parte de suas receitas submetidas ao regime de incidência não-cumulativa da Contribuição para o PIS/PASEP e da COFINS.

- 8. Sócio Lucro Real Receita de Juros sobre o Capital Próprio R$ 1.806.000,00 (-) Contribuição Social s/ Lucro Líquido = R$ 1.806.000,00 X 9% -R$ 162.540,00 (-) Imposto de Renda: -R$ 156.600,00 alíquota de 15% = R$ 1.806.000,00 X 15% -R$ 270.900,00 adicional de 10% = (R$ 1.806.000,00 - 240.000,00) X 10% -R$ 156.600,00 IRRF = R$ 1.806.000,00 X 15% R$ 270.900,00 PIS -R$ 29.799,00 COFINS -R$ 137.256,00

- 9. Sócio Lucro Presumido • Leis 10.833/03 e 10.637/02: “Art. 10. Permanecem sujeitas às normas da legislação da COFINS, vigentes anteriormente a esta Lei, não se lhes aplicando as disposições dos arts. 1o a 8o: (Produção de efeito) (...) II - as pessoas jurídicas tributadas pelo imposto de renda com base no lucro presumido ou arbitrado; (Vide Medida Provisória nº 497, de 2010)”

- 10. Sócio Lucro Presumido • Lei 9.718/98: “Art. 2° As contribuições para o PIS/PASEP e a COFINS, devidas pelas pessoas jurídicas de direito privado, serão calculadas com base no seu faturamento, observadas a legislação vigente e as alterações introduzidas por esta Lei. (Vide Medida Provisória nº 2158-35, de 2001) Art. 3º O faturamento a que se refere o artigo anterior corresponde à receita bruta da pessoa jurídica. (Vide Medida Provisória nº 2158-35, de 2001) § 1º Entende-se por receita bruta a totalidade das receitas auferidas pela pessoa jurídica, sendo irrelevantes o tipo de atividade por ela exercida e a classificação contábil adotada para as receitas. (Revogado pela Lei nº 11.941, de 2009)”

- 11. Sócio Lucro Presumido Receita de Juros sobre o Capital Próprio R$ 1.806.000,00 (-) Contribuição Social s/ Lucro Líquido = R$ 1.806.000,00 X 9% -R$ 162.540,00 (-) Imposto de Renda: -R$ 270.900,00 IRRF = R$ 1.806.000,00 X 15% (exclusiva e definitiva) R$ 270.900,00

- 12. Sócio Pessoa Física Receita de Juros sobre o Capital Próprio R$ 1.806.000,00 IRRF = R$ 1.806.000,00 X 15% (exclusiva e definitiva) R$ 270.900,00 (-) IRPF -R$ 270.900,00