Transferir como PDF, PPTX

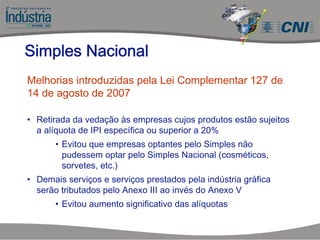

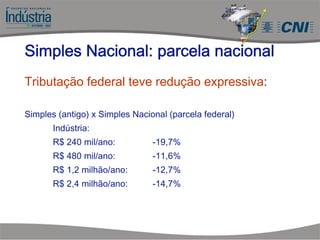

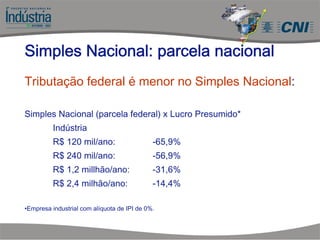

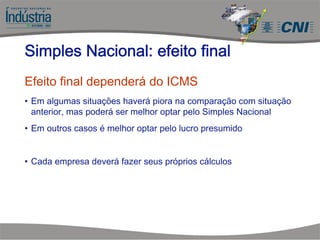

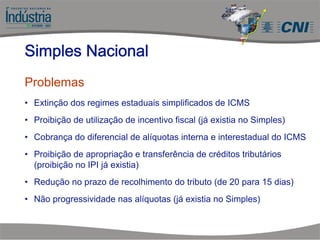

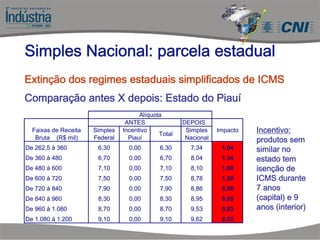

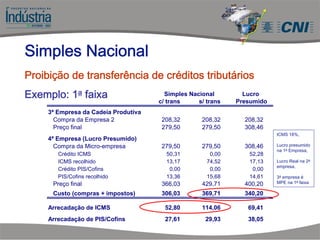

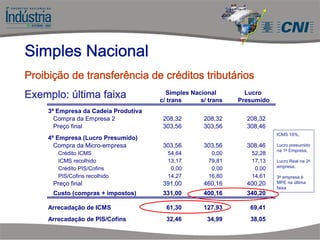

O documento resume as principais alterações introduzidas pela Lei Complementar 127/2007 ao regime tributário simplificado para micro e pequenas empresas (Simples Nacional), unificando em uma única alíquota e documento de arrecadação oito tributos federais e facilitando o recolhimento de tributos estaduais e municipais. A lei trouxe melhorias como a redução da carga tributária federal para algumas empresas e setores, porém também problemas como a extinção de regimes estaduais simplificados e a proibição de utilização de incentivos fiscais e transferência

![Simples[1]](https://cdn.slidesharecdn.com/ss_thumbnails/simples1-130421134422-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)