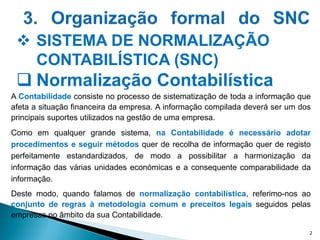

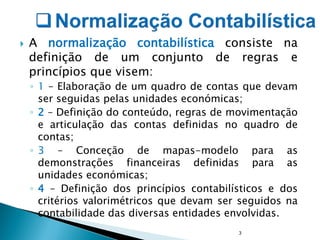

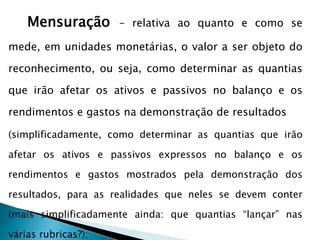

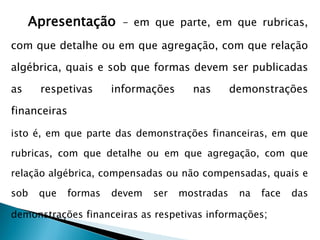

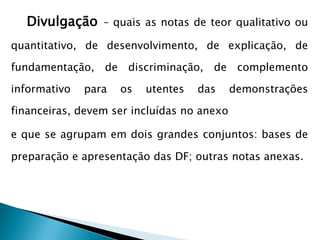

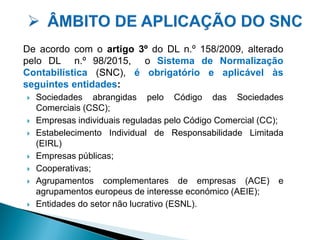

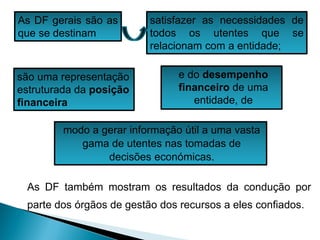

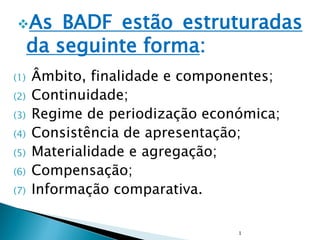

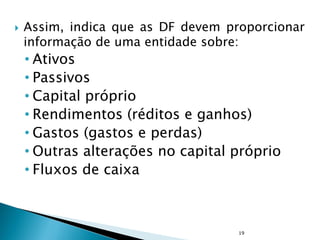

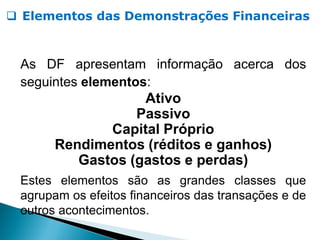

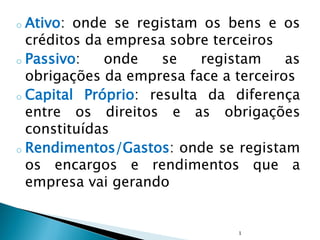

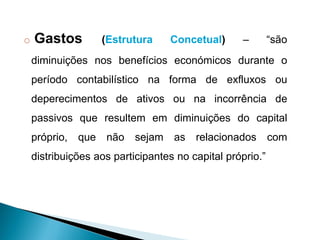

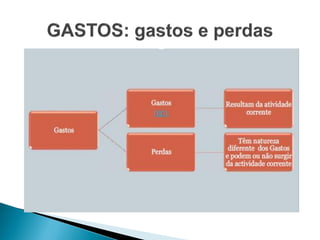

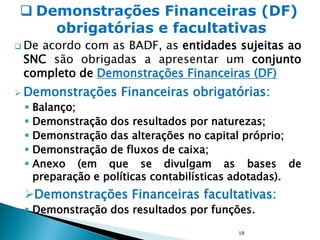

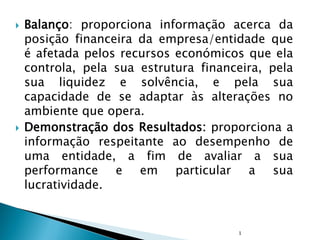

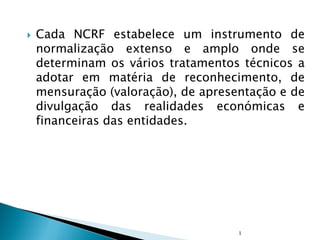

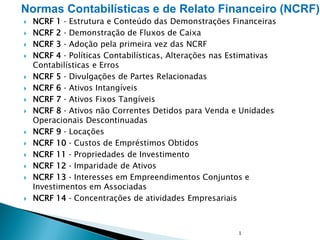

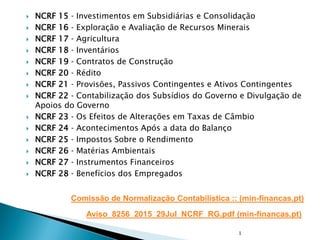

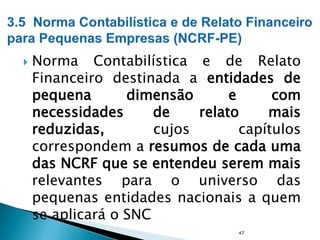

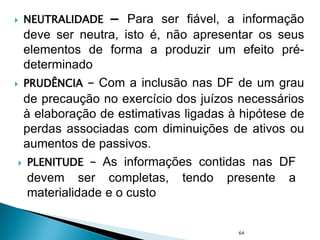

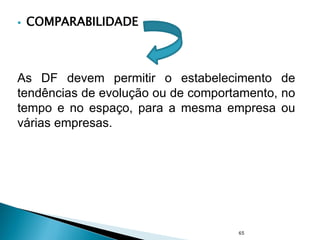

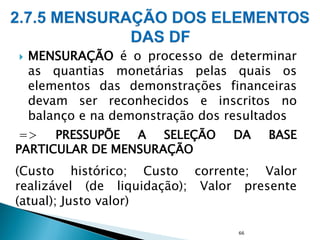

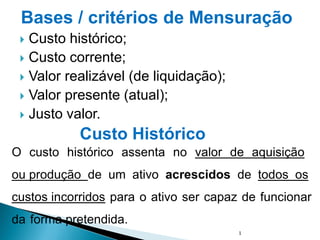

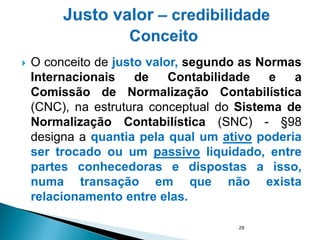

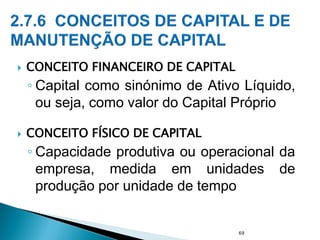

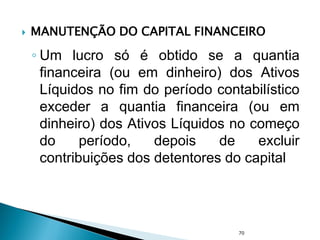

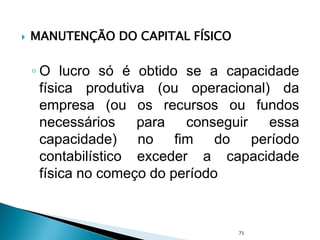

O documento aborda o Sistema de Normalização Contabilística (SNC), que estabelece normas e métodos padronizados para a contabilidade em Portugal, visando a comparabilidade e transparência das informações financeiras. São descritos os elementos das demonstrações financeiras, os princípios da normalização e a estrutura conceitual que rege a apresentação e relato das informações contábeis. O SNC é obrigatório para diversas entidades e foi introduzido pelo Decreto-Lei n.º 158/2009, refletindo a adaptação às normas internacionais de contabilidade.

![ContabilidadeGeral parte I(GD) [Compatibility Mode].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadegeralparteigdcompatibilitymode-241003113938-ab73ebfb-thumbnail.jpg?width=640&height=640&fit=bounds)