Baixado 1.045 vezes

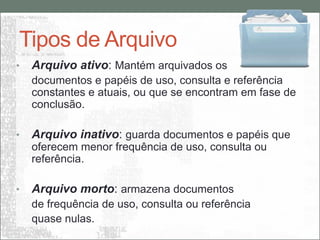

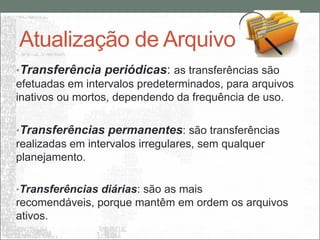

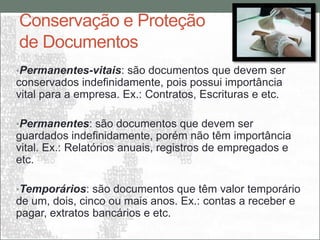

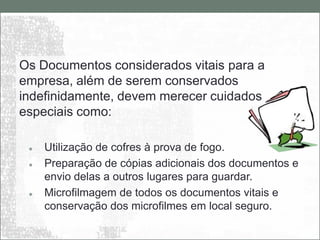

1. O documento discute os conceitos e métodos de organização de arquivos, incluindo os tipos de arquivos públicos e privados e a importância da organização, classificação e armazenamento adequados de documentos. 2. São descritos vários métodos de organização de arquivos como cronológico, alfabético e modernos. Também são explicados conceitos como referências cruzadas, transferência, microfilmagem e tempos de retenção de documentos. 3. A conservação adequada de documentos é importante para garantir sua segurança e