Baixado 183 vezes

![RAFHAEL SOUSA SENA Contador CRC-CE (18.977) (88) 8826 3816 (88) 3581 6194 [email_address] www.acesfcontabil.com.br](https://image.slidesharecdn.com/apresentacaoplanodecontas-100112121516-phpapp01/85/Apresentacao-Plano-De-Contas-10-320.jpg)

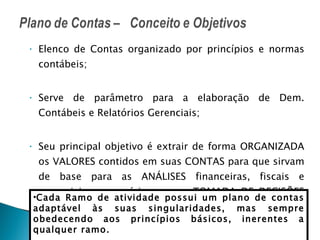

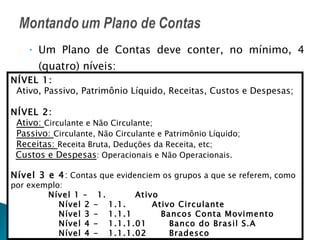

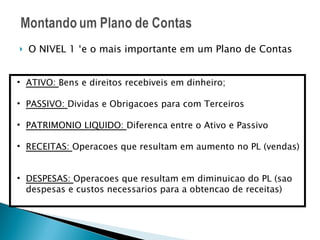

O documento descreve a importância do Plano de Contas para a organização das informações financeiras de uma empresa e sua integração com sistemas contábeis. O Plano de Contas deve ter pelo menos 4 níveis e organizar as contas por Ativo, Passivo, Patrimônio Líquido, Receitas e Despesas. É essencial para emissão de relatórios gerenciais e tomada de decisões, além de integrar a contabilidade com sistemas de gestão.