Baixado 78 vezes

![RAFHAEL SOUSA SENA Contador CRC-CE (18.977) (88) 8826 3816 (88) 3581 6194 [email_address] www.acesfcontabil.com.br](https://image.slidesharecdn.com/treinamentoescritafiscal2009-100112121758-phpapp01/85/Treinamento-Escrita-Fiscal-2009-16-320.jpg)

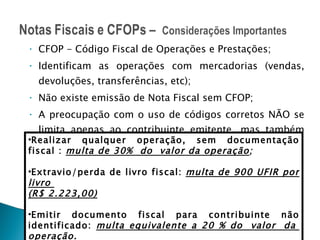

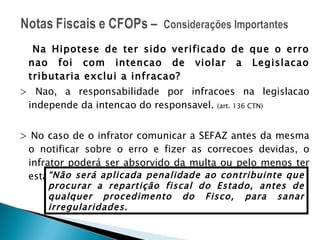

O documento discute riscos fiscais a serem evitados na emissão de notas fiscais, como erros nos CFOPs, problemas com o ECF, regularização de erros, e penalidades. Também aborda mudanças com a NFe, prazos de validade de notas fiscais, conferência de documentos, substituição tributária e correção de erros. A mensagem final enfatiza a prevenção de erros fiscais.