Baixado 17 vezes

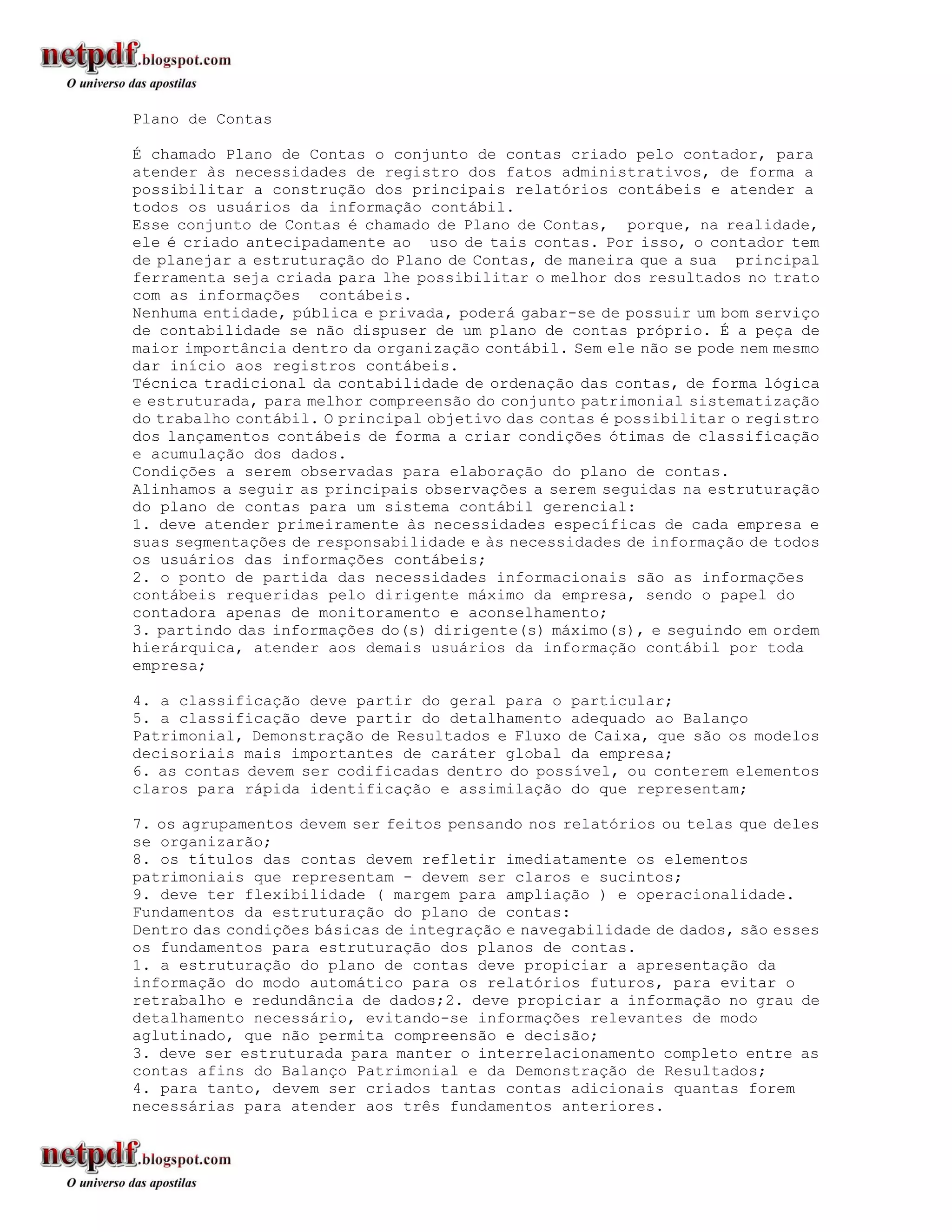

O documento discute o Plano de Contas, que é o conjunto de contas criado pelo contador para registrar os fatos administrativos e gerar relatórios contábeis. É essencial para organizar a contabilidade de uma empresa de forma lógica e estruturada.