Baixado 138 vezes

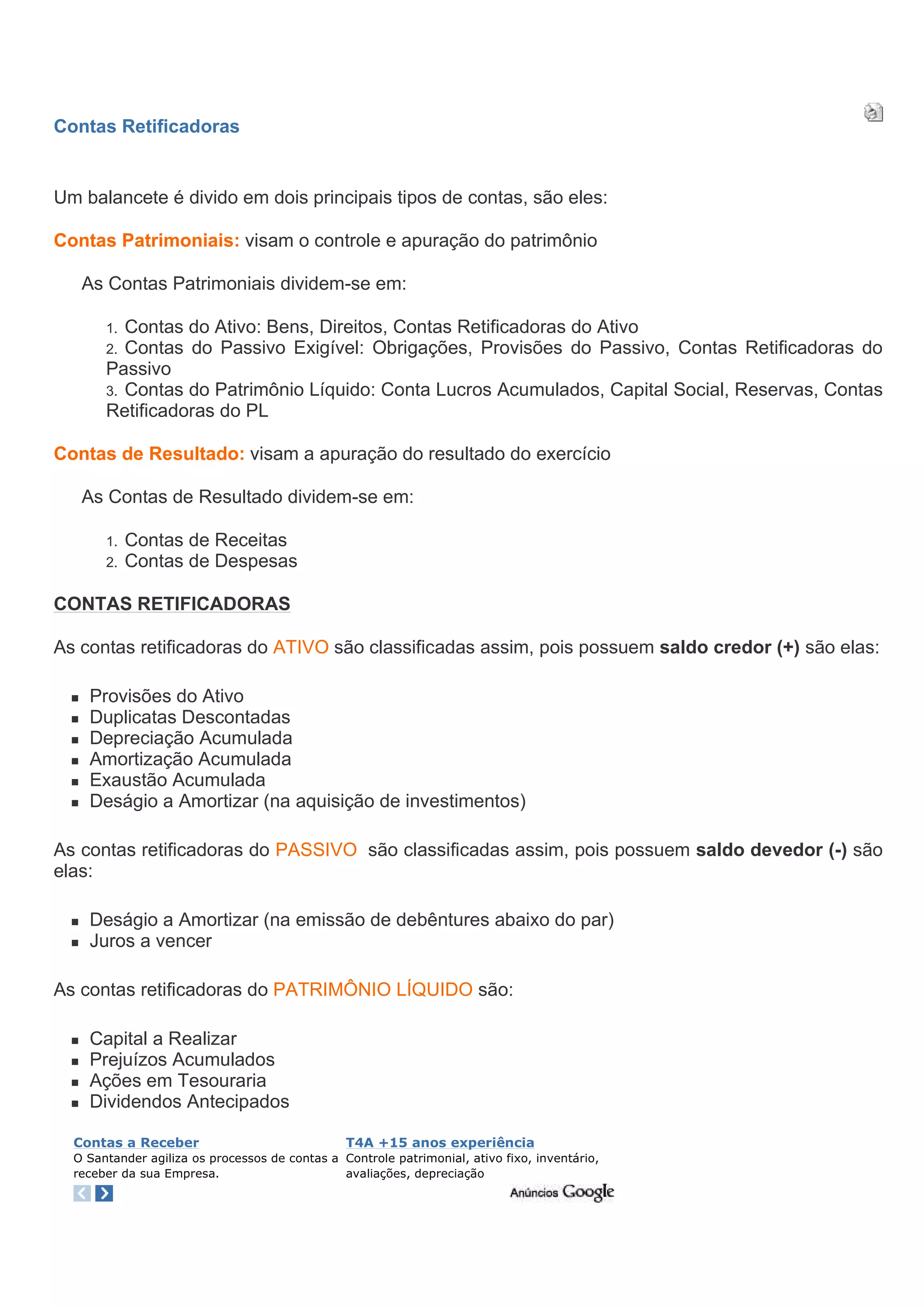

Contas retificadoras são contas que ajustam o valor de outros ativos e passivos e podem ter saldos credores ou devedores. As contas retificadoras do ativo incluem provisões, depreciação e amortização, enquanto as do passivo incluem deságios e juros a vencer. As contas retificadoras do patrimônio líquido são capital a realizar, prejuízos acumulados e ações em tesouraria.