Baixado 22 vezes

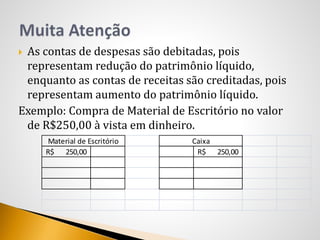

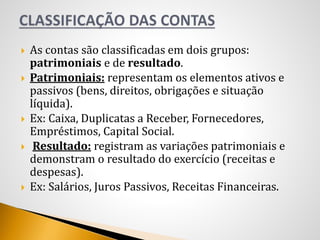

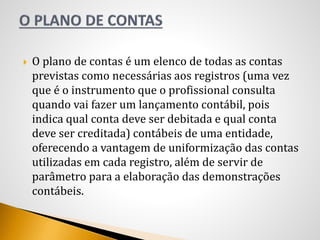

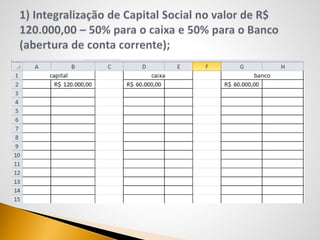

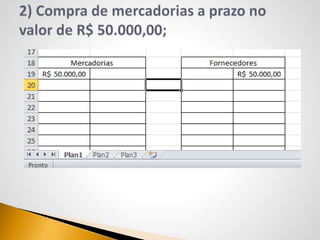

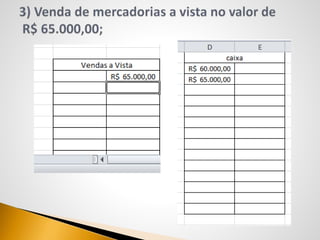

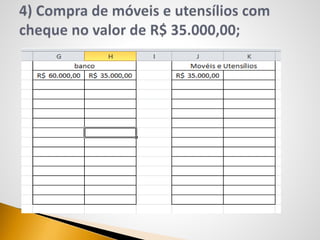

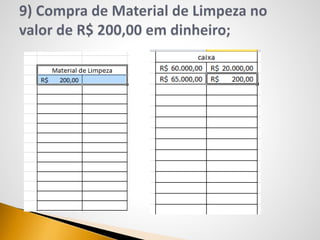

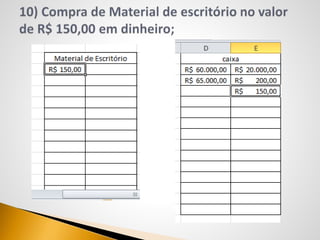

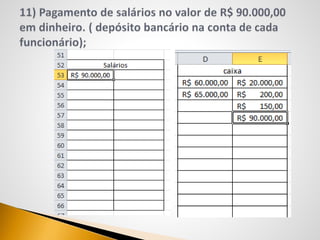

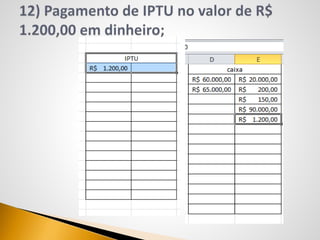

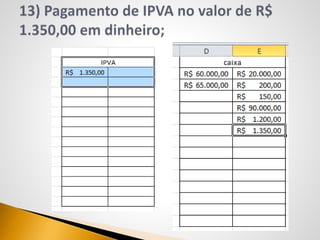

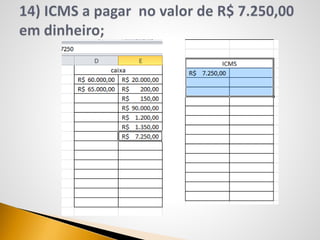

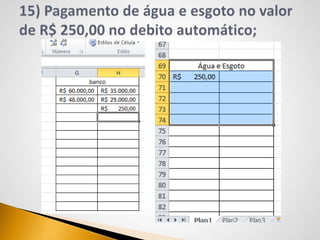

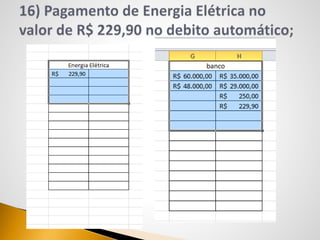

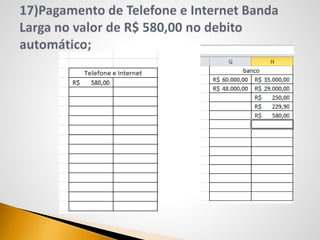

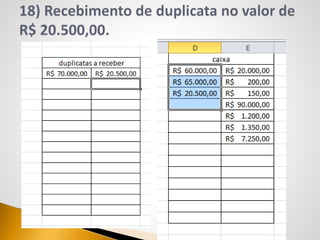

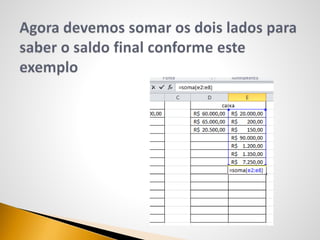

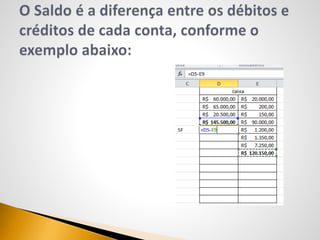

O documento descreve um curso de assistente administrativo focado em contabilidade, definindo a contabilidade como uma ciência social que estuda o patrimônio das entidades e os fenômenos econômicos que o afetam. Explica conceitos como contas patrimoniais e de resultado, a regra de ouro para lançamentos contábeis e a importância do plano de contas. Também menciona exercícios práticos de registro contábil e informações sobre o instrutor, Clayton de Almeida Souza.