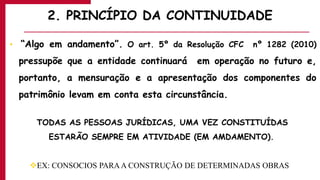

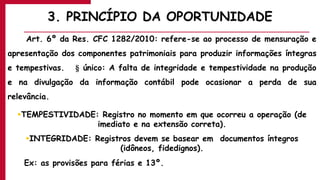

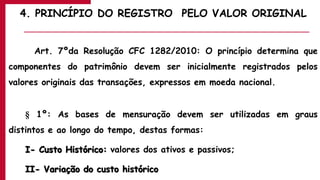

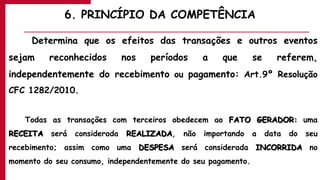

Baixado 56 vezes

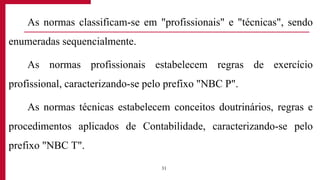

![No final de 2009, as normas foram renumeradas para se ajustarem a nova

estrutura das Normas Brasileiras de Contabilidade, aprovada pela Resolução CFC

nº. 1.328/11. Os Princípios Contábeis continuam definidos na Resolução CFC nº

750/93 e a Estrutura das Normas Brasileiras de Contabilidade está regulamentada

na Resolução CFC nº. 1.328/11.

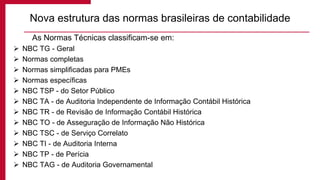

De acordo com a nova estrutura, as Normas Brasileiras de Contabilidade

classificam-se em profissionais e técnicas[1]. As Normas Profissionais classificam-se

em:

NBC PG - Geral

NBC PA - do Auditor Independente

NBC PI - do Auditor Interno

NBC PP - do Perito

Nova estrutura das normas brasileiras de contabilidade](https://image.slidesharecdn.com/contabilidadeintrodutoriai-161110184504/85/Contabilidade-introdutoria-I-34-320.jpg)

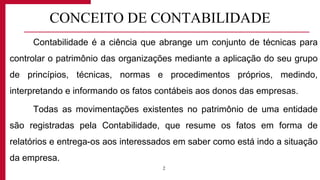

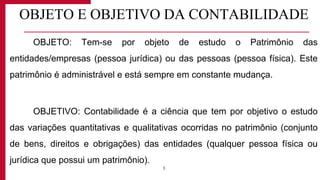

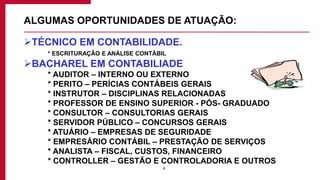

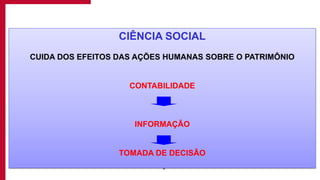

I. O documento discute os conceitos e objetivos da contabilidade, definindo-a como a ciência que controla o patrimônio das organizações por meio de técnicas, princípios e procedimentos. II. A contabilidade tem como objeto o patrimônio das entidades, que é administrado e está em constante mudança, e como objetivo estudar as variações no patrimônio. III. São listadas algumas oportunidades de atuação para profissionais de contabilidade e habilidades importantes para a área.